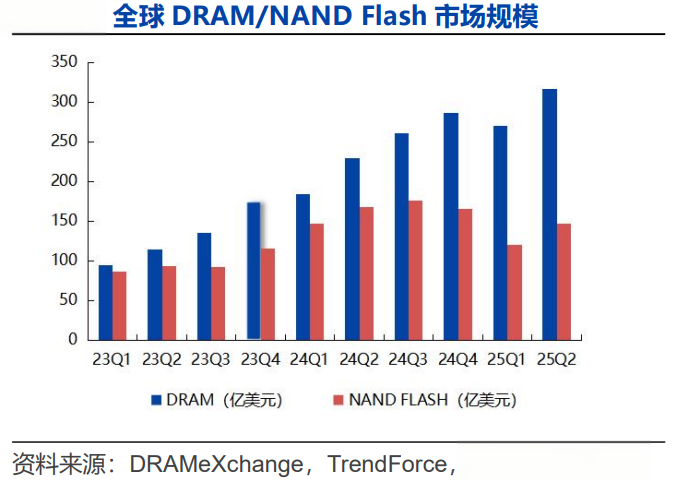

2025年11月,闪存龙头宣布NAND闪存合约价格大幅调涨50%,叠加9月以来存储芯片连续三个月的持续上涨,全球存储市场正式进入“超级周期”。这场由AI算力革命引发的存储芯片涨价潮,正在重塑半导体产业格局,而科创半导体ETF鹏华(589020)恰逢其时地成为投资者捕捉这一历史性机遇的核心工具。

存储芯片涨价的底层逻辑已突破传统供需周期。存储大厂工作人员在进博会现场指出:“AI需求超出预期导致产能向企业级迁移”。具体表现为DDR4产线减产转向DDR5服务器存储,HBM产能被头部客户提前锁定两年,而数据中心对ESSD企业级固态硬盘的需求激增。这种结构性调整在集邦咨询数据中得以验证:2025年Q2 海某士以38.7%市场份额位列DRAM榜首,三某星以32.7%紧随其后,两者合计超70%份额形成绝对主导;NAND市场三星占32.9%,SK集团含Solidigm达21.1%,合计超50%控制力。

值得关注的是,本轮涨价呈现显著的技术代际特征。SK海某士工作人员强调,HBM作为AI算力芯片的临时数据交换中枢,与长期存储的ESSD形成协同效应。集邦咨询进一步指出,AI推理需求推动122TB/245TB超大容量Nearline SSD加速替代HDD,尽管SSD单价更高,但大型数据中心综合运营成本降低20%的测算,证明其经济性已超越传统机械硬盘。

国内产业链在此轮周期中展现出独特韧性。长某鑫存储作为国内唯一规模化DRAM生产商,其存货有效缓解中高端移动设备缺口;长江某存储128层3D NAND良率95.2%,首条全国产化产线即将投产,企业级SSD出货量同比增长138.66%。江波龙三季度归母净利润暴增1994.42%,印证封测环节通过高周转效率实现价值传递。但三星工作人员也坦言:“国内产能填补需要设备购置与调试周期,封测厂如江波龙、佰维存储仍受制于原厂产能供给。”

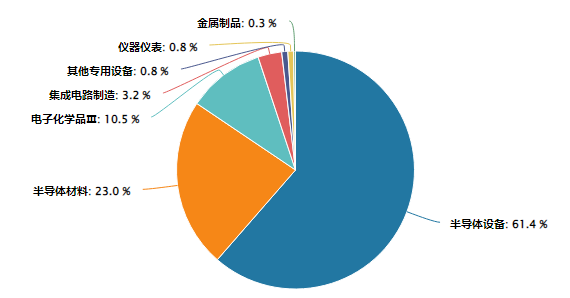

上证科创板半导体材料设备主题指数行业分布图:

(数据来源:iFinD,截止时间2025年11月12日)

从资本配置视角观察,科创半导体ETF鹏华(589020)精准对标科创板半导体材料设备主题,其重仓股包含长某鑫存储、长江某存储等战略资产,以及江波龙、兆易创新等封测龙头。该基金三季度数据显示,其持仓组合自9月上市以来在AI存储风口下实现三季度收益25%,显著跑赢沪深300指数。相较于科创芯片ETF指数(588920)更侧重芯片设计环节,科创半导体ETF鹏华通过设备和材料领域布局形成独特优势。

国际大厂工作人员预测,本轮涨价周期将至少持续至2026年上半年。随着长鑫、长江等企业的产能释放。当前400亿国产存货已形成市场“定心丸“,长电科技HBM封装产能利用率超90%,兆易创新车规级存储通过特斯拉认证,均显示国产供应链的成熟度提升。

这场由AI算力驱动的存储革命,正在创造十年一遇的投资窗口。科创半导体ETF鹏华(589020)通过精准布局存储芯片产业链核心资产,既规避了单一环节的价格波动风险,又充分享受超级周期带来的行业贝塔收益。当全球存储市场进入卖方市场,这支聚焦科创板的半导体ETF,已成为投资者穿越周期、把握结构性机遇的硬核选择。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技、中科飞测、芯源微、盛美上海、华峰测控、天岳先进。

(数据来源:iFinD,截止时间2025年11月12日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$科创半导体ETF鹏华(SH589020)$、$科创芯片ETF指数(SH588920)$、半导体ETF(159813)、科创AIETF鹏华(589090)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。