全球AI芯片需求持续井喷与晶圆代工产能扩张的双重推力,正为国产供应链构筑长期成长土壤。在全球半导体产业格局重构的关键节点,科创半导体ETF鹏华(589020)以精准的产业洞察和战略布局,成为投资者捕捉国产化长周期红利的核心工具。不同于传统投资视角,该ETF聚焦半导体产业底层逻辑——国产化的不可逆趋势与全球AI芯片需求的持续扩张,在存储、设备与材料领域构建起兼具进攻性与防御性的资产组合。

从产业周期维度观察,存储芯片赛道正经历量价齐升的黄金周期。据集邦咨询数据,2026年第一季度内存价格预计上涨50%,DDR5内存接口芯片已实现子代迭代,澜起科技DDR5第三子代RCD芯片销售收入首次超越第二子代,第四子代产品开始规模出货。这种技术迭代带来的结构性机会,在科创半导体ETF鹏华的持仓中得以充分体现——其前十大重仓股涵盖中微公司、北方华创等设备龙头,以及沪硅产业、华海清科等材料领军企业,权重合计占比达64.76%,形成对产业链上游高壁垒环节的精准覆盖。

在国产化进程中,晶圆代工产能扩张与设备材料国产化形成共振。晶合集成12英寸晶圆代工生产线将于2026年第四季度投产,月产能5.5万片,总投资355亿元,标志着本土供应链竞争力持续增强。设备端,东兴证券研报显示,28纳m及以上领域中国半导体设备厂商已基本实现全覆盖,14纳m工艺国产化率超20%,刻蚀、清洗环节推进至先进制程节点。这种技术突破直接反映在ETF表现中——科创半导体ETF鹏华2025年12月16日净值1.1785元,较11月25日1.0852元上涨8.6%,期间存储芯片涨价潮持续,佰维存储、兆易创新等模组企业产线保持高稼动率并扩产。

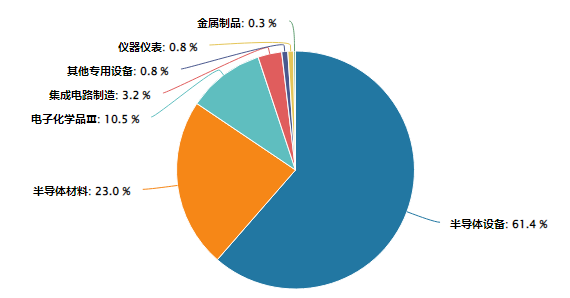

上证科创板半导体材料设备主题指数行业分布图:

(数据来源:iFinD,截止时间2026年1月27日)

特别值得关注的是,该ETF对科创芯片ETF鹏华(588920)形成战略互补。后者聚焦芯片设计环节,前十大重仓股包含中芯国际、海光信息、寒武纪等算力核心标的,2025年12月23日净值1.7851元,近3月涨幅17.30%。两者共同构建起从设备材料到芯片设计的全产业链布局,在AI算力需求爆发背景下形成协同效应。据SEMI预测,2026年全球半导体制造设备销售额将达1381亿美元,中国半导体材料市场规模增速是世界整体增速的两倍,这种双重增长动能使得两个ETF形成风险对冲与收益增强的投资组合。

在技术迭代层面,2纳m GAAFET制程量产、800V HVDC架构普及、CPO技术渗透等趋势,正在重构半导体产业的技术壁垒。台某电2纳m制程计划2025年四季度量产,苹果有望成为首个客户;SiC/GaN功率器件在数据中心供电中的渗透率2026年将达17%,露笑科技8英寸SiC衬底、西电郝跃院士团队GaN器件均实现国际领先。这些技术突破直接推动ETF持仓企业价值重估,如中微公司14纳m设备量产、5纳m设备验证,北方华创全球半导体设备厂商排名第七,形成坚实的技术护城河。

站在当前时点,科创半导体ETF鹏华(589020)不仅是对抗通胀的硬核资产,更是捕捉中国半导体产业崛起红利的战略载体。其持仓企业覆盖从硅片到晶圆制造、从设备到封测的全产业链,在国产化长周期中持续受益于技术突破、产能扩张与需求爆发。而科创芯片ETF鹏华(588920)作为设计环节的补充,共同构成投资者布局中国“芯”未来的双引擎。这种布局逻辑,正是对“产业底层逻辑坚实”的深刻诠释——在技术迭代、国产化、需求爆发的三重驱动下,半导体产业的长期增长曲线才刚刚展开。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技、中科飞测、芯源微、盛美上海、华峰测控、天岳先进。

(数据来源:iFinD,截止时间2026年1月27日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

科创芯片ETF鹏华(588920)、科创半导体ETF鹏华(589020)、半导体ETF(159813)、科创AIETF鹏华(589090)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。