2025年11月24日,摩尔线程(股票代码688795)将正式开启科创板申购。这家成立仅5年、专注GPU研发的硬科技企业,从IPO受理到上会仅用88天,刷新科创板审核纪录。其7000万股发行规模占发行后总股本14.89%的设定,既保障了流动性又避免了过度稀释,充分体现市场对其技术实力的认可——作为国内少有的能实现全功能GPU量产的企业,摩尔线程的产品已应用于AI训练、云计算等领域,2024年第三季度营收同比增长340%,验证了商业化能力。

芯片板块连续调整的背后,是市场对行业周期性波动与估值泡沫的理性修正。从基本面看,全球半导体销售增速已进入筑底阶段,但国产替代逻辑下的结构性机会仍在持续。当前板块估值分位数处于历史30%以下区间,而部分细分领域如先进封装、设备材料环节的订单能见度已延伸至2026年。这种“估值洼地”与“产业景气”的错配,恰恰构成了左侧交易的重要依据。科创芯片ETF指数(588920)通过指数化投资,既能规避个股风险,又能系统性捕捉科创板半导体企业的成长红利。相较于半导体ETF(159813)更广泛的行业覆盖,科创芯片ETF指数在科创板“硬科技”属性的加持下,其成分股更聚焦于技术壁垒高、国产替代迫切的细分领域,这种定位差异在左侧布局阶段更具进攻性。

从资金流向看,近期北向资金对科创板半导体企业的增持力度明显加大,而ETF份额的持续净申购也反映出机构资金对科创芯片领域的长期看好。需要强调的是,左侧机会的核心逻辑在于“估值修复+产业催化”的双重驱动。摩尔线程IPO作为明确的事件催化,将直接提升市场对GPU赛道的关注度;而芯片板块的调整则提供了更具安全边际的入场时点。科创芯片ETF指数(588920)通过指数化投资,既能分享行业贝塔收益,又能通过科创板企业的成长特性获取阿尔法收益,这种双重收益来源在左侧布局阶段具备显著优势。

与半导体ETF(159813)相比,科创芯片ETF指数在标的筛选、行业定位、成长性捕捉等方面展现出独特价值。前者更侧重于半导体行业的整体表现,而后者则通过科创板的“硬科技”属性,聚焦于更具技术突破潜力的细分领域。在芯片行业左侧布局的窗口期,科创芯片ETF指数(588920)不仅提供了高效的指数化投资工具,更通过其标的构成与战略定位,成为把握国产半导体产业升级浪潮的优选标的。

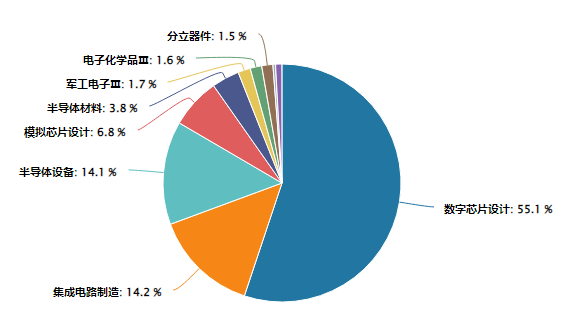

科创芯片指数成分股行业分布:

(数据来源:iFinD,截止时间2025年11月14日)

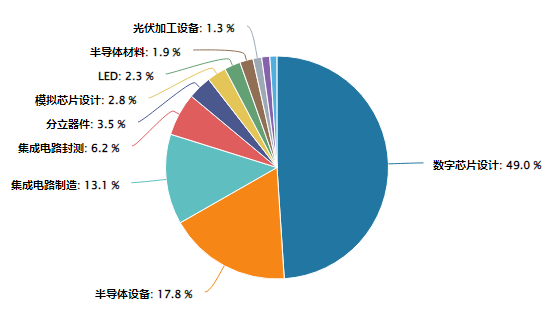

国证半导体芯片指数行业分布图:

(数据来源:iFinD,截止时间2025年11月14日)

当前时点,芯片行业调整已进入尾声。全球半导体库存周转天数2025Q1环比下降7%,晶圆厂扩产与AI需求(如HBM4内存)成为核心驱动力。设备材料国产化率不足25%的缺口,叠加AI服务器出货量年增速超25%的预期,推动相关ETF未来三年复合增速有望达20%以上。对于投资者而言,通过ETF实现一篮子投资,既能捕捉行业平均增长,又能规避单一公司波动风险。

站在摩尔线程申购的历史节点,科创芯片ETF指数(588920)不仅承载着硬科技企业的成长红利,更代表着中国半导体产业突围的战略方向。在政策支持、技术迭代、资本助力的三重驱动下,其左侧布局价值正逐步显现,成为把握新一轮科技革命的优选工具。

半导体板块关联个股:海光信息、寒武纪、中芯国际、澜起科技、中微公司、芯原股份、华虹公司、拓荆科技、佰维存储、沪硅产业。

(数据来源:iFinD,截止时间2025年11月14日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$科创芯片ETF指数(SH588920)$、$半导体ETF(SZ159813)$、科创半导体ETF鹏华(589020)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。