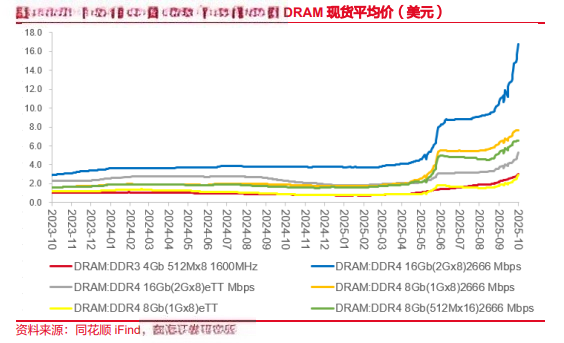

半导体行业迎来历史性转折点。据《科创板日报》披露,三星电子于10月率先暂停DDR5 DRAM合约报价,SK与Micron迅速跟进,全球存储市场正式进入“卖方时代”。原厂仅对科技龙头及一线云厂商开放报价,现货市场颗粒流通量锐减,直接推动DDR5现货价格单月飙升90%以上,16Gb颗粒单价从7.68美元跳涨至15.5美元,创下存储行业十年未见的暴涨纪录。

存储周期:AI需求重构供需格局

本轮存储涨价的核心驱动力并非传统周期的库存波动,而是AI技术革命引发的“吞噬式需求”。TrendForce最新报告显示,2025年第四季度,全球云端服务商(CSP)对AI服务器的资本支出同比激增30%,单台AI服务器的DRAM需求量达到普通服务器的8倍,NAND需求量达3倍。以OpenAI Sora 2为代表的文生视频大模型,单次训练需处理超10万亿参数,数据量达每秒数百GB,直接催生对HBM3(高带宽内存)和eSSD(企业级固态硬盘)的爆发式需求。

民生证券分析指出,原厂将先进制程产能集中转向HBM和DDR5,导致DDR4等成熟制程供应急剧收缩。2025年第三季度,DRAM价格同比上涨171.8%,而第四季度一般型DRAM价格环比涨幅预期从8%-13%上修至18%-23%,NAND Flash合约价全面上涨5%-10%。更值得关注的是,存储原厂扩产计划滞后,2026年全球DRAM及NAND产能增幅有限,周期韧性或将延续至2026年下半年。

科创芯片ETF(588920):精准卡位AI存储核心链

在存储周期与AI革命的双重共振下,科创芯片ETF(588920)成为投资者布局硬科技的核心工具。该ETF紧密跟踪上证科创板芯片指数,成分股覆盖半导体设计、制造、封装测试全链条,其中存储相关企业权重占比超30%,直接受益于本轮涨价潮。

1、成分股技术壁垒与国产替代双突破

指数前十大权重股中,海光信息、中芯国际、澜起科技等企业均深度参与AI存储产业链。例如,澜起科技研发的CXL内存扩展技术可将数据中心延迟降低40%,其DDR5内存接口芯片市占率超40%;长鑫存储LPDDR5良率达80%,打破国际大厂垄断;长江存储232层3D NAND已进入HUAWEI供应链,推动国产存储芯片自给率从2020年的不足5%跃升至2025年的15%。

(数据来源:iFinD,截止时间2025年11月6日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

2、估值与成长性兼具

尽管科创芯片指数市净率回升至历史70%分位,但成分股平均自由流通市值达235亿元,龙头确定性显著。2025年“科创板八条”允许未盈利企业上市,并购重组新规提升科技企业估值包容性,配合研发费用加计扣除等政策,形成覆盖企业全生命周期的支持体系。

延伸布局:科创半导体ETF鹏华(589020)与半导体ETF(159813)

若投资者希望进一步聚焦存储上游材料与设备领域,科创半导体ETF鹏华(589020)提供精准工具。该产品跟踪上证科创板半导体材料设备指数,成分股涵盖沪硅产业(大硅片龙头)、华海清科(CMP设备国产化率第一)、中微公司(KS设备市占率12%)等企业,前十大权重股占比72.89%,在国产替代浪潮中具备高弹性进攻优势。

而对于寻求半导体全产业链覆盖的投资者,半导体ETF(159813)跟踪中证全指半导体指数,成分股扩展至设计、制造、设备、材料全环节,适合长期配置需求。

AI技术革命正重塑全球半导体格局,存储芯片从“周期品”升级为“战略资源”。科创芯片ETF(588920)以科创板为载体,深度绑定AI存储核心资产,为投资者提供一键布局“超级周期”的便捷通道。在存储价格“一天一价”、原厂控货挺价的背景下,抓住ETF的流动性优势与指数化投资逻辑,或将成为分享技术红利的关键选择。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技、中科飞测、芯源微、盛美上海、华峰测控、天岳先进。

相关基金:

$科创芯片ETF指数(SH588920)$、$科创半导体ETF鹏华(SH589020)$、半导体ETF(159813)、科创AIETF鹏华(589090)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。