全球存储市场正经历新一轮涨价潮,DRAM与NAND价格指数半年内分别飙升72%与近10%。本轮涨价潮的核心驱动力在于AI算力需求对高附加值存储产品的刚性需求——OpenAI新建5个AI数据中心带来超4000亿美元投资,直接拉动企业级存储需求,而头部厂商产能向DDR5、HBM及LPDDR5X倾斜的策略,更将DDR4、LPDDR4X等传统产品推向供不应求的边缘。

受相关消息影响,今日科创芯片ETF588920大幅上涨超5.7%,成分股芯原股份涨超15%,澜起科技涨超8%。

科创板存储芯片企业在此轮变革中扮演关键角色。澜起科技(688008)作为内存接口芯片全球龙头,其DDR5 RCD芯片市占率达45%-50%,HBM配套接口芯片已通过国际存储巨头验证并实现小批量供货,2025年Q3净利润同比增幅达152%,毛利率稳定在65%以上。东芯股份(688110)则聚焦NAND Flash与DRAM的国产替代,其128Mb SLC NAND Flash已通过工业级认证,企业级存储产品正切入数据中心供应链。聚辰股份(688123)的DDR5 SPD EEPROM产品率先实现量产,受益于DDR5渗透率提升,车规级产品已进入特斯拉供应链。

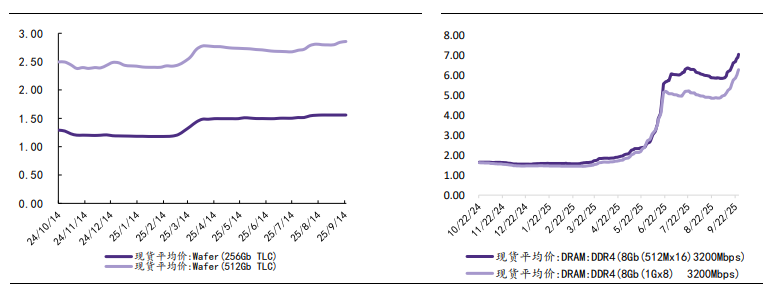

不同于传统存储周期,本轮涨价具有长期性特征。国际存储巨头将DDR4产能压缩至20%以下,年底停接LPDDR4X新单,而国内厂商如佰维存储(688525)的企业级SSD订单暴增200%,晶圆级封测产线2025年投产将降低30%成本。这种结构性调整推动DDR5 16G价格从6.02美元飙至7.349美元,512GB TLC NAND单月涨幅近10%,企业级存储价格四季度预计持续上行。

科创芯片ETF588920精准捕捉这一趋势。其成分股中,澜起科技、东芯股份、聚辰股份等科创板企业深度参与DDR5/HBM产能扩张,形成对AI算力需求的直接响应。例如,澜起科技的PCIe 5.0 Retimer芯片已批量供货英伟达、亚马逊,而佰维存储的ePOP产品供货Meta AI眼镜,企业级SSD中标“东数西算”项目。这些企业通过技术迭代与产能布局,在AI算力军备竞赛中形成高壁垒。

相比之下,科创半导体ETF鹏华(589020)的布局更集中,覆盖设备和材料产业链,但其在存储芯片领域的持仓更侧重于产业链协同。588920则更聚焦于存储芯片在AI算力中的战略卡位,其成分股中存储相关企业占比更高,直接受益于存储涨价潮与AI需求爆发。

从技术演进看,存储厂商的制程转换已进入关键阶段。美光HBM4启动客户送样,2026年产能意向订单占比超80%;长江存储17n米工艺DDR5产品良率突破80%,HBM3样片进入冲刺阶段。这种技术升级与产能扩张的共振,为科创芯片ETF588920提供了持续收益来源。

在AI数据中心建设热潮中,存储芯片已成为算力基础设施的核心瓶颈。科创芯片ETF588920通过精准布局科创板存储芯片企业,既捕捉本轮涨价潮的短期收益,又锚定AI算力长期需求。而科创半导体ETF鹏华(589020)的精准布局,则为投资者提供半导体产业链中设备和材料环节的配置工具。两者形成互补,共同构成投资科创半导体领域的双引擎。

科创半导体关联个股:海光信息、澜起科技、中芯国际、寒武纪、中微公司、芯原股份、华虹公司、沪硅产业、华海清科、晶晨股份

(数据来源:iFinD;截止时间2025年10月9日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$科创芯片ETF指数(SH588920)$ 、$科创半导体ETF鹏华(SH589020)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。