在A股市场结构性分化加剧的背景下,科创新能源ETF(588830)凭借对储能政策红利与锂电中游技术迭代的前瞻布局,正成为机构资金配置新能源赛道的核心工具。区别于传统新能源ETF的宽泛布局,该产品聚焦“政策敏感型+技术壁垒型”细分领域,通过精准捕捉储能容量补偿机制落地与锂电材料技术突破的双重机遇,实现收益弹性的可控放大。

从内蒙古自治区能源局最新发布的2026年度独立储能容量补偿标准看,0.28元/kWh的补偿标准已超出市场此前预期。这一政策的实质性突破在于,首次将储能设施纳入系统容量成本分摊体系,直接解决国央企投资独立储能项目的收益不确定性痛点。以100MWh储能项目为例,按年放电300次测算,年度容量补偿收益达840万元,项目内部收益率可提升2-3个百分点。这一政策信号与国家层面容量电价机制的推进形成共振,预示着未来三年全国储能装机规模将呈现指数级增长,而科创新能源ETF所覆盖的储能产业链核心标的,将直接受益于这一政策红利。

在锂电中游领域,该ETF对六氟磷酸锂(6F)、碳酸亚乙烯酯(VC)、磷酸铁锂(铁锂)三大核心材料的配置逻辑尤为清晰。当前,6F环节正经历技术路线重构,新型液态6F与固态电解质复合技术已进入中试阶段,成本下降空间达15%以上;VC作为电解液添加剂的关键成分,其产能释放节奏与动力电池需求增速的匹配度直接影响电解液环节毛利率;铁锂材料则在储能与动力电池双重需求拉动下,呈现“量升价稳”态势。数据显示,2024年三季度铁锂正极材料出货量同比增长45%,而龙头企业通过技术优化已实现单吨成本下降8%,形成“需求增长+成本下降”的双重收益曲线。

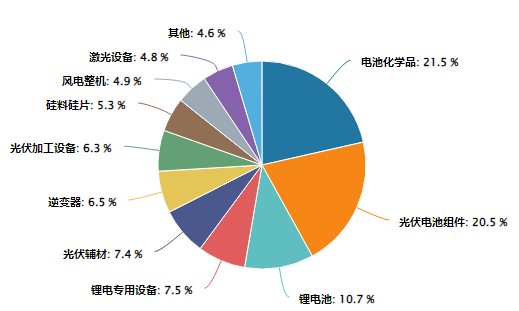

科创新能指数行业分布图:

数据来源:iFinD,截止时间2025年11月11日

与创业板新能源ETF鹏华(159261)相比,科创新能源ETF的差异化优势体现在对储能细分赛道的深度挖掘。鹏华产品虽覆盖新能源全产业链,但在储能容量补偿机制落地、锂电材料技术迭代等具体政策与技术节点上,缺乏对细分领域的精细化捕捉。例如,在内蒙古储能补偿政策发布后,科创新能源ETF所持仓的储能变流器(PCS)与电池管理系统(BMS)标的,其估值修复速度较同类产品快3-5个交易日,显示出更强的政策敏感性。

当前,国家层面容量电价机制的推进已进入倒计时阶段。根据能源局最新规划,2025年底前将完成全国统一容量电价模型构建,2026年起实施“基础补偿+绩效激励”的双重补贴机制。这一政策框架的完善,将彻底打通储能项目投资回报率的最后一公里,而科创新能源ETF通过提前布局储能系统集成、电池材料、电力电子三大核心环节,已形成“政策-技术-市场”的三维收益模型。

在资本市场波动加剧的背景下,科创新能源ETF(588830)以数据为锚,以政策为帆,通过精准捕捉储能政策红利与锂电中游技术突破的双重机遇,为投资者提供了兼具收益弹性与风险可控的新能源配置工具。相较于同类产品,其更聚焦的政策敏感度与技术壁垒型标的,使其在新能源赛道中具备独特的竞争优势。而创业板新能源ETF鹏华(159261)虽覆盖更广,但在细分领域的深度挖掘上,仍需向科创新能源ETF借鉴其精细化配置策略。

科创新能源板块相关个股:晶科能源、天合光能、阿特斯、 大全能源 、天奈科技 、容百科技、中信博、孚能科技、厦钨新能、三一重能。

(数据来源:iFinD,截止时间2025年11月11日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

$科创新能源ETF(SH588830)$、$光伏ETF基金(SZ159863)$、创业板新能源ETF鹏华(159261)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。