近期光伏行业反内卷高度持续攀升,两部委联合公告明确行业协会可调研行业成本为企业定价提供参考,将价格治理提升至战略层面。据行业动态追踪,部委及行业协会正加速推进反内卷工作,目标直指行业理性供需恢复。

四中全会将于下周召开,10月底或成为反内卷进展的关键观察窗口——硅料收并购最终方案有望落地,能耗标准制定将取得阶段性进展,产业链开工率将迎来自上而下的目标约束,成本上涨与国内需求重启则可能推动产业链涨价。

在此背景下,科创新能源ETF588830以“乘风反内卷,一键布局风光储龙头”为核心定位,直接切入行业核心矛盾。该ETF聚焦光伏、风电、储能三大赛道龙头标的,其持仓结构显示固态电池含量领先同类产品,契合当前新能源技术迭代方向。从估值角度看,板块股价仍处于历史低位,主流标的距离去年10月高点存在30%-50%以上的空间,在谨慎合理盈利假设下,业绩对应市值空间充足,短期催化预期强烈。

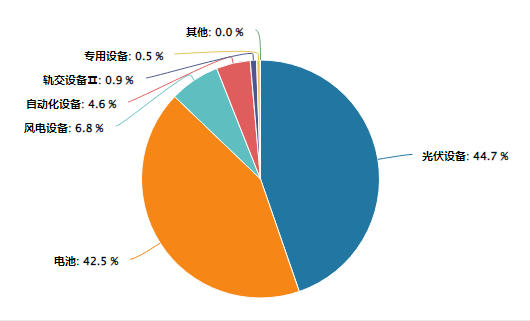

科创新能指数行业分布图:

(数据来源:iFinD,截止时间2025年10月14日)

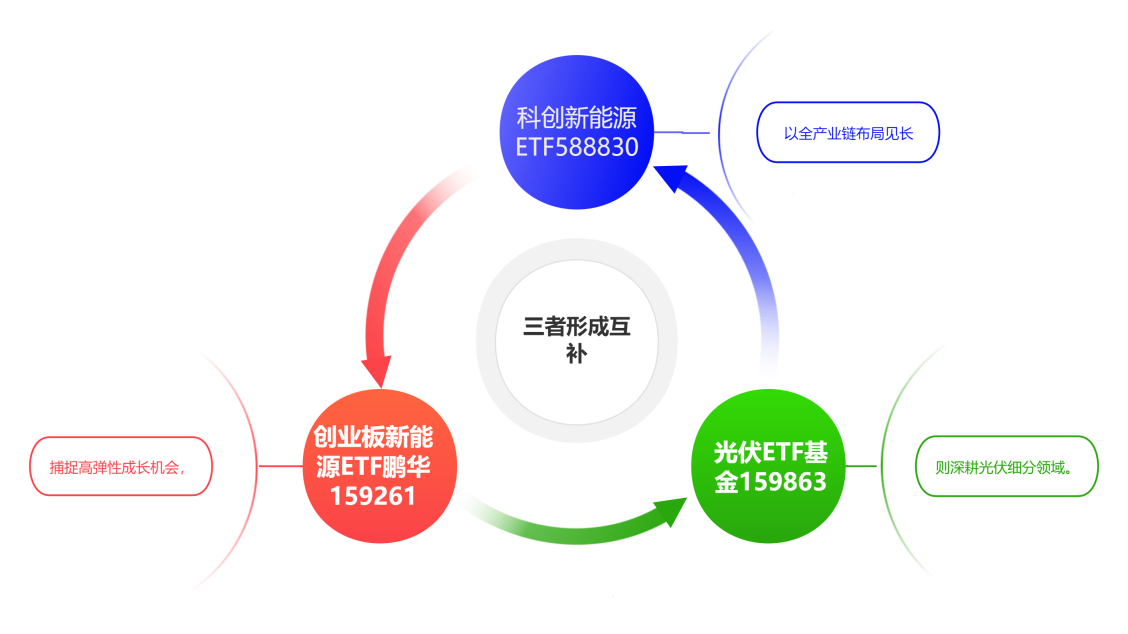

对比同赛道产品,创业板新能源ETF鹏华159261侧重成长型标的挖掘,而光伏ETF基金159863则专注光伏产业链深度覆盖。三者形成互补格局:科创新能源ETF588830以全产业链布局见长,创业板新能源ETF鹏华159261捕捉高弹性成长机会,光伏ETF基金159863则深耕光伏细分领域。

具体到产业链层面,电动车产业链呈现结构性机会。出口管制政策利好能量密度超300Wh/kg锂电池等高端产品,具备海外产能的龙头如亿纬锂能将受益。固态电池领域,我国科研人员通过阴离子调控技术解决全固态金属锂电池电解质与电极接触难题,当升科技、厦钨新能等企业有望率先突破。涨价品种中,刚果(金)钴出口配额制管理导致2025年剩余可出口钴仅1.81万吨,较去年同期缩减超60%,钴价中长期看涨;六氟磷酸锂现货报价已反弹至5.85万元/吨,头部企业暂停报价反映供需紧平衡态势。

光储产业链则受益于全球“停电危机”蔓延。美国、欧洲、拉美、中东、东南亚、非洲多国因电网老化、能源转型失衡、极端天气等问题面临储能需求激增,阳光电源、亿纬锂能等已布局海外生产基地的企业将直接受益。

AI+新能源领域,新能源与人形机器人迎来迭代关键期,宇树科技创始人王兴兴表示通用人形机器人正从“固定动作”向“自主干活”进化,2025年底至2026年上半年可响应实时指令完成任意动作;阿里巴巴成立“机器人和具身AI小组”,马斯克发布特斯拉人形机器人“擎天柱”学习功夫视频,计划2025年底推出第三代。

可控核聚变方面,上海将建首座激光聚变能电站,2045年商业运营;中国聚变公司将在上海新建高温超导聚变装置“中国环流四号”;印度发布本土核聚变路线图,目标2060年建成商用化示范反应堆并网供电。海风领域,浙江推进“十五五”期间海上风电发展,规划2025年累计并网10GW、2030年超20GW,运达股份、金风科技、大金重工等企业将受益。

当前新能源行业虽处于调整期,但政策支持明确、技术迭代加速、需求持续增长的三重逻辑未变。科创新能源ETF588830通过精准布局风光储龙头,叠加固态电池等前沿技术含量,有望在反内卷战略下捕捉超额收益。

科创新能源板块相关个股:晶科能源、天合光能、阿特斯、 大全能源 、天奈科技 、容百科技、中信博、孚能科技、厦钨新能、三一重能。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

$科创新能源ETF(SH588830)$、$创业板新能源ETF鹏华(SZ159261)$、光伏ETF基金159863

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。