行业板块相关基金:

储能再迎政策利好,产业规模化引擎启动

2025年9月12日,国家发展改革委和国家能源局联合公布了《新型储能规模化建设专项行动方案(2025—2027年)》,明确到2027年全国新型储能装机规模达到1.8亿千瓦(180吉瓦)以上,预计带动项目直接投资约2500亿元。

这一政策标志着我国新型储能产业由初步发展阶段转向规模化、市场化的新阶段。截至2024年底,全国新型储能装机已达7376万千瓦,2025年上半年继续保持快速增长,6月底累计装机规模达到9491万千瓦,较2024年底增长约29%。该行动方案的目标是实现三年内装机容量翻倍,新增装机超过1亿千瓦,年复合增长率(CAGR)预计将提升至35%,储能装机能量CAGR甚至高达42%。

据悉,今年上半年中国新型储能装机量已突破100吉瓦,预计到2027年再新增80吉瓦具备较高的实现性,甚至可能超出预期。(数据来源:人民网、新浪财经)

为何此刻大力推动储能发展?

新型储能产业的强力推动并非偶然,而是深刻的能源转型逻辑的结果。在“双碳”目标引领下,新能源迅速发展,系统调峰和电力保供压力不断增大,促使新型储能成为构建新型电力系统的客观需求。随着我国可再生能源装机规模的持续扩大,预计到2025年,可再生能源装机将达到1500吉瓦,其中风电500吉瓦、光伏800吉瓦。这种大规模的可再生能源并网对电力系统的调节能力提出了更高要求。新型储能系统被形象地称作“充电宝”,能够在用电高峰时放电、低谷时充电,成为解决新能源消纳问题的关键技术。《行动方案》积极回应行业关切,提出推动新型储能发展的五项举措。(数据来源:储能世界、人民网、澎湃新闻)

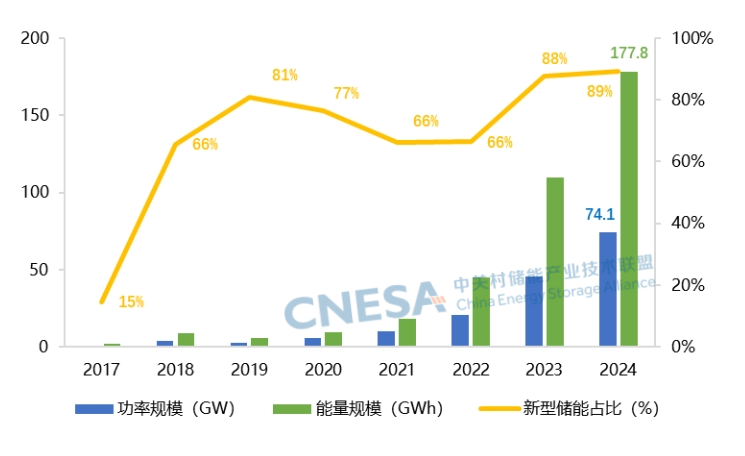

多维度挖掘储能产业链机会

近五年全球新增投运新型储能项目装机规模

数据来源:CNESA

1、技术多元化布局

《方案》明确指出,当前新型储能技术路线仍以锂离子电池储能为主,但同时也强调要“丰富各类技术路线及应用场景”。这意味着在未来几年的发展中,除锂电池外,液流电池、钠离子电池、压缩空气储能、飞轮储能等多元技术将迎来更多示范项目和商业化机会。

特别是在长时储能、高安全应用场景中,非锂技术路线的布局有望加速。政策鼓励开展试点应用项目、打造典型场景,将为不同技术提供更广泛的验证平台和市场出口

2、应用场景持续拓展

应用场景方面,政策提出围绕电源侧、电网侧及其他场景的多项拓展措施,推动在新能源基地、电网关键节点和工业园区等地合理规划和建设新型储能系统。对于投资者而言,未来三年是储能产业的黄金发展期,可关注技术优势和规模效应明显的龙头企业、布局多元技术路线的公司、具备系统集成和运营服务能力的企业,以及能够充分利用电力市场化改革带来的收益的运营商,从而把握投资机会。(数据来源:财联社)

储能产业正迎来前所未有的发展机遇。《行动方案》的出台,不仅为产业发展提供了明确目标,更重要的是通过完善市场机制和拓展应用场景,为储能项目的经济性提供了保障。应把握未来三年储能产业黄金发展期,重点关注具有技术优势和规模效应的龙头企业,布局多元化技术路线的公司,以及受益于电力市场化改革的运营商。同时也要注意到,新型储能行业仍面临成本疏导难、盈利模式不清晰、标准不统一等问题,投资者需要仔细甄别企业的技术实力和市场竞争力。

在能源转型和“双碳”目标的大背景下,储能产业不仅是能源领域的新质生产力代表,更是投资者不可忽视的重要赛道。未来三年,随着1.8亿千瓦装机目标的逐步实现,储能产业有望复制甚至超越光伏产业的高速增长故事,为投资者带来良性反馈。

创业板新能源关联个股:宁德时代、汇川技术、阳光电源、亿纬锂能、欣旺达、先导智能、晶盛机电、特锐德、当升科技、新宙邦

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。