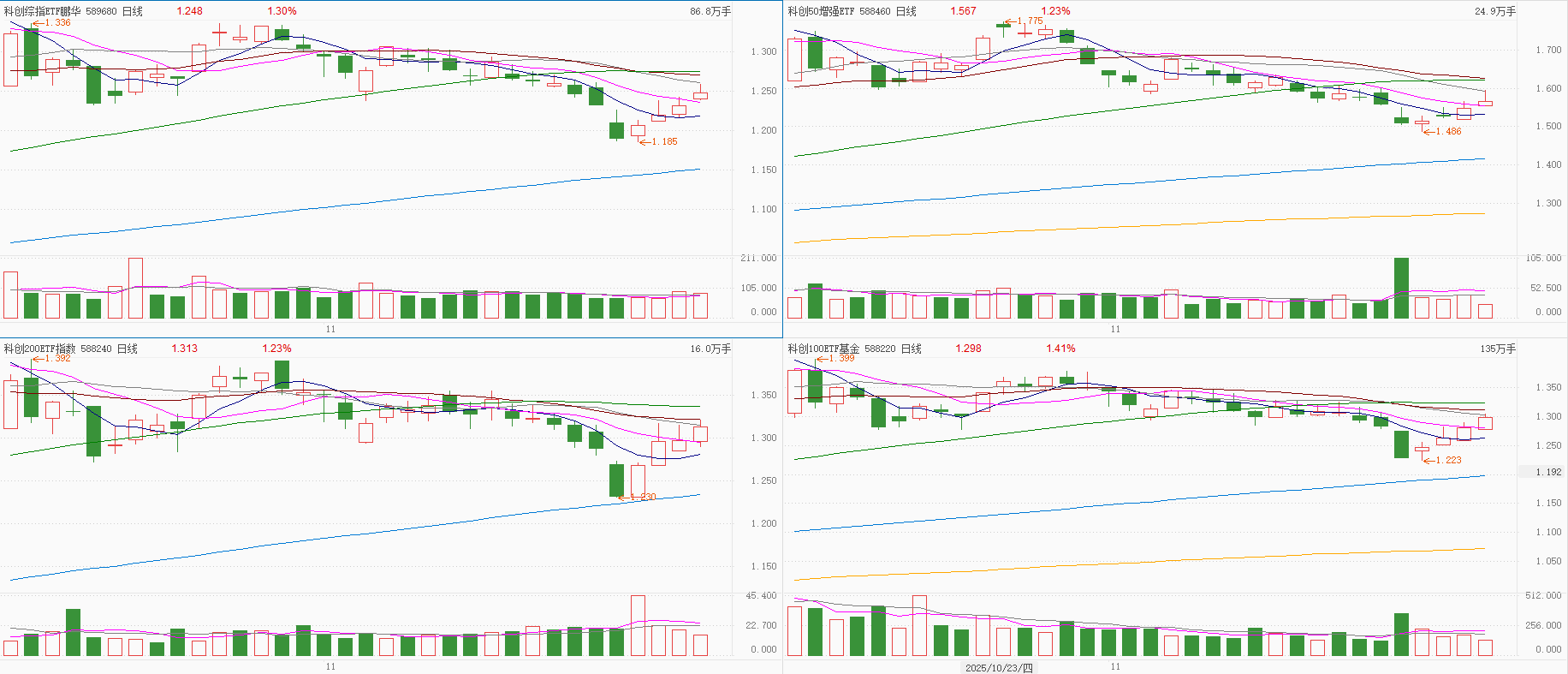

当市场还在争论“牛市是否终结”时,科创板F4指数(科创50、科创100、科创200、科创综指)已用实际走势给出答案——集体四连涨的强势表现,彻底击穿空头预期。这不是简单的技术反弹,而是产业资本与政策红利共振的必然结果。

TrendForce集邦咨询最新数据揭示关键线索:2025年第三季DRAM产业营收达414亿美元,环比激增30.9%。这一增长引擎由三大动力驱动——常规DRAM合约价上涨、出货量季增,以及HBM出货规模扩张。更值得关注的是第四季度展望:随着原厂库存见底,出货位元季增幅将收敛,但合约价预计季增45-50%,合并整体合约价涨幅达50-55%。这种量价齐升的态势,在半导体周期中具有里程碑意义。

湘财证券的研判提供了市场节奏的精准定位:当前A股整体处于“慢牛”趋势中,但11月的“先平台整理、后突破、再回踩”走势暴露短期调整压力。这种压力主要源于两大外部因素——美联储12月降息概率波动引发的全球权益市场连锁反应,以及科技与反内卷板块在累积涨幅后的技术性回调整理。但关键在于,“十五五”新zhi生产力发展主线未变,市场长期向上趋势不改,12月大概率呈现窄幅震荡上行格局。

在此背景下,投资者需跳出“非牛即熊”的线性思维。科创板作为硬科技主战场,其指数联动效应已形成独特的估值锚定体系。科创50、科创100、科创200、科创综指四大指数同步上涨,本质是资金对科技创新全产业链的系统性重估。

对于后市操作,需把握三个核心维度:首先,DRAM产业链的爆发验证了科创板在半导体领域的领先地位;其次,慢牛格局下短期调整是布局窗口;最后,不同风险偏好的投资者可匹配对应工具——关注0-1突破的选手侧重科创200ETF指数,把握1-100产业化阶段的资金配置科创100ETF基金,偏好确定性的长期投资者选择科创综指ETF鹏华,风险偏好较低者关注科创50ETF、科创50增强ETF及创50ETF。

值得注意的是,传统市盈率指标已难以准确衡量科创企业价值,需结合研发投入强度、专利数量、技术壁垒等多维指标进行动态评估。这种估值方法的进化,正是科创板区别于其他板块的核心特征。

站在当前时点,科创板四连涨是产业升级与资本市场的深度融合。当市场还在争论“牛市是否终结”时,聪明的资金早已用真金白银投票。对于投资者而言,与其猜测短期波动,不如把握产业趋势——在慢牛格局中,科创板的每一次回调都是长期布局的良机。毕竟,在科技创新驱动的新时代,科创板承载的不仅是资本增值的期望,更是中国科技崛起的未来。

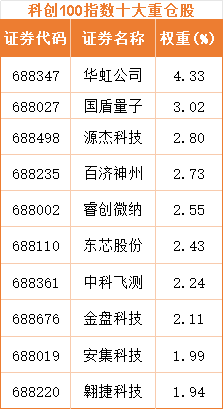

科创板关联个股:华虹公司、国盾量子、源杰科技、百济神州、睿创微纳、东芯股份、中科飞测、金盘科技、安集科技、翱捷科技。

(数据来源:iFinD,截止时间2025年11月27日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

科创100ETF基金(588220)、科创200ETF指数(588240)、科创50增强ETF(588460)、科创综指ETF鹏华(589680)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。