今日科创板F4指数集体出现显著调整,科创50、科创100、科创200、科创综指同步呈现剧烈震荡态势。从分时走势看,早盘开盘后集体冲高回落,午盘后虽尝试反弹但盘中再度走弱,显示市场情绪处于明显分歧阶段。这种集体调整并非系统性风险,而是技术周期迭代中的必要阵痛,恰恰暴露出当前市场对硬科技板块的价值认知存在严重错位。

从盘面结构拆解,半导体与能源金属两大权重板块成为本轮调整的主要推手。半导体板块中,设备、材料类个股跌幅居前,北方华创、中微公司等龙头股盘中跌幅一度超过5%。能源金属板块则受碳酸锂期货价格波动影响,天齐锂业、赣锋锂业等标的成交量明显放大。两大板块合计占科创板F4指数权重超40%,其同步调整直接导致指数承压。但需注意的是,这种调整具有明显结构性特征——半导体板块中先进封装、AI芯片等细分领域仍保持相对强势,能源金属板块中锂盐深加工企业反而获得资金净流入,显示资金正在进行方向性调仓而非全面撤离。

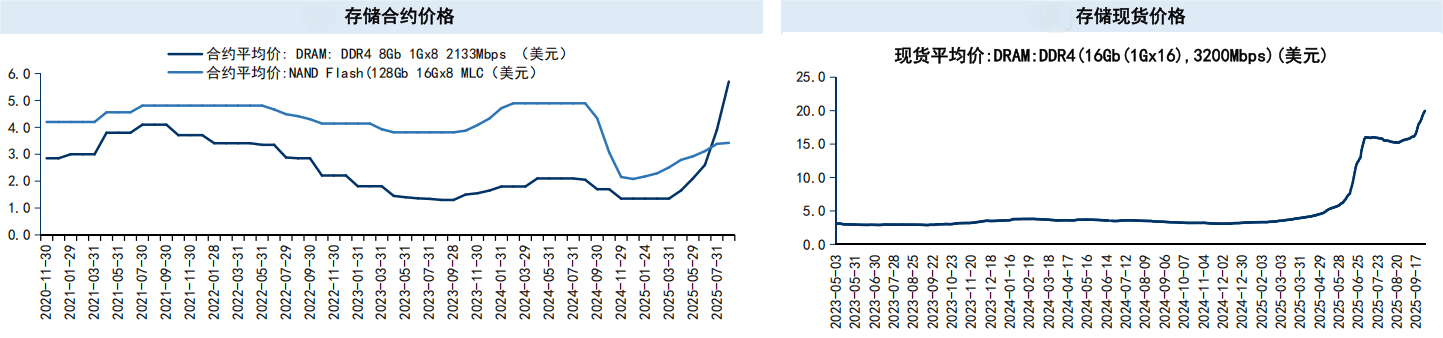

消息面传来关键信号:全球存储模组大厂威刚董事长陈立白近期公开表示,三星、美光、SK海力士三大原厂已实质性停产DDR4并拆除相关旧设备,市场供应缺口将持续扩大。据其测算,DDR4产品价格涨幅将创存储行业十年新高,DDR5次之。这一表态印证了存储芯片行业正处于十年周期的上行拐点。结合长江存储、长鑫存储等国内厂商的产能扩张数据,可预见未来18个月内全球存储芯片市场将呈现"量价齐升"格局,而科创板中聚集中芯国际、兆易创新等存储产业链核心标的,其估值逻辑正从"周期修复"转向"成长溢价"。

(数据来源:iFinD,截止时间2025年10月14日)

当前市场对科创板的认知存在两大误区:一是将技术迭代期的估值波动等同于基本面恶化,二是忽视不同技术阶段企业的定价逻辑差异。对于投资者而言,需要根据技术周期特征选择对应工具。聚焦0-1突破的尖端技术领域,科创200ETF(588240)以中小市值科创企业为样本,覆盖了量子计算、脑机接口等前沿方向,适合追求超额收益的进取型投资者。处于1-100产业化阶段的科创100ETF(588220)则更适合把握技术落地红利的资金,其成分股中新能源材料、AI算力芯片企业占比超60%,正处于产能爬坡的关键期。

对于偏好确定性的长期投资者,科创综指ETF鹏华(589680)提供了全维度覆盖的配置选择,其成分股权重分布与科创板整体产业格局高度吻合。风险偏好较低的投资者可关注科创50ETF(588040)及其增强型产品(588460),这类产品通过优化权重分配降低波动率。此外,创50ETF(159681)作为跟踪创业板50指数的工具,作为科创板指数的互补,形成风险收益的再平衡。

本次调整本质是市场对技术周期认知的阶段性修正。当市场过度关注短期波动时,真正具有技术壁垒的企业正在完成从“估值修复”到“成长溢价”的蜕变。对于具备战略眼光的投资者而言,当前正是通过不同工具组合捕捉技术周期红利的黄金窗口。科创板的震荡不是终点,而是技术周期长跑中的一次深蹲起跳——那些在调整中保持战略定力的投资者,终将收获技术革命带来的丰厚馈赠。

科创板关联个股:百济神州、睿创微纳、泽璟制药、华虹公司、羽捷科技、国盾量子、纳芯微、中科飞测、博瑞医药、安集科技。

(数据来源:iFinD,截止时间2025年10月14日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

创50ETF(159681)、科创100ETF基金(588220)、科创200ETF指数(588240)、科创50增强ETF(588460)、科创综指ETF鹏华(589680)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。