今日,A股市场迎来硬科技板块集体爆发。科创板F4指数——科创50、科创100、科创200、科创综指同步刷新年内新高,其中科创50指数盘中涨幅突破5%,成交量同比放大40%,资金净流入态势明确。四项指数均呈现量价齐升的主升浪特征,MACD指标持续金叉向上,技术面形成强势突破形态。

本轮行情核心驱动力来自半导体产业链的结构性爆发。科创板作为半导体企业上市核心阵地,166家半导体企业中独占106家,形成显著产业集聚效应。存储芯片产业链表现尤为突出,DDR4 8Gb现货价格自一季度1.47美元飙升至5.33美元,涨幅超260%。某头部存储设备企业128层3D NAND闪存良率突破95%,三季度在手订单同比增长200%,产能利用率持续维持90%以上。这种“存储涨价-设备需求扩大-材料消耗增加”的传导链条已形成闭环,推动半导体材料设备领域平均涨幅达7.2%,成为科创板上涨核心引擎。

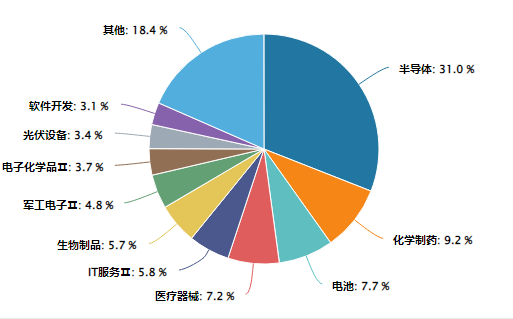

科创100指数行业分布图:

(数据来源:iFinD,截止时间2025年10月9日)

新能源板块同步走强构成第二增长极。光伏产业链中,晶科能源、天合光能、阿特斯三大组件龙头2023年营收均突破千亿,净利润同比增幅分别达154.97%、51.12%、34.61%。晶科能源N型TOPCon技术电池转化效率达26.89%,连续25次打破电池效率世界纪录。动力电池环节,正极材料、负极材料、锂电设备等14家企业市占率位居行业前列,正帆科技等设备企业订单增幅超70%。风电领域,电气风电等企业通过技术迭代实现降本增效,海外市场扩张助力全球电动化渗透率提升。

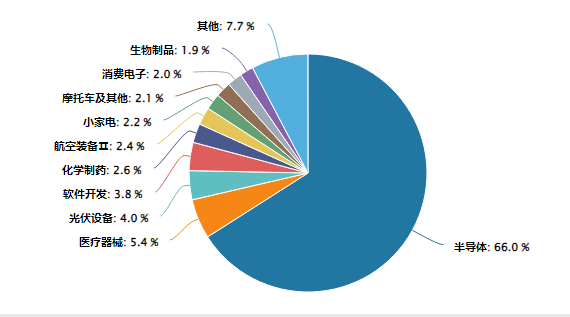

科创50指数行业分布:

数据来源:iFinD,截止时间2025年10月9日

央行1.1万亿买断式逆回购操作构成流动性支撑。该操作通过与金融机构债券回购协议,向市场投放低成本资金,直接降低科技企业融资成本。从历史经验看,在宏观经济基本面稳定背景下,此类操作往往助推科技板块估值重构。科创板企业2024年平均研发投入占比达15%,显著高于主板企业,高强度研发支撑技术升级带来的估值提升逻辑。

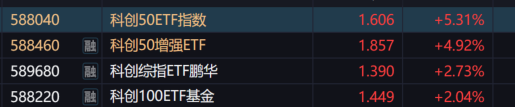

投资工具选择需匹配技术周期特征。聚焦“0-1”技术突破的激进型投资者可配置科创200ETF(588240),该指数2025年归母净利润同比增速预计达410.83%,研发费用占营收比例中位数12.62%,展现高成长潜力。把握“1-100”产业化阶段的资金应选择科创100ETF基金(588220),其成分股多处于产能扩张期,业绩释放确定性较强。偏好确定性的长期投资者可配置科创综指ETF鹏华(589680),实现全市场覆盖。风险偏好较低的投资者可选择科创50ETF(588040)及科创50增强ETF(588460),前者聚焦大市值龙头,后者通过量化增强策略力争超额收益。

当前科创板上涨具有坚实产业基础。存储芯片国产化突破进入规模放量阶段,半导体设备需求激增具备明确订单支撑。新能源板块中,光伏N型产品需求成为主流,动力电池产业链通过技术迭代实现降本增效。在央行流动性支持与产业升级双重催化下,科创板正成为分享中国科技革命的核心载体。投资者需穿透市场波动表象,把握产业升级本质逻辑,在充分评估风险前提下继续持有优质标的,共享硬科技赛道长期红利。

科创板关联个股:百济神州、睿创微纳、泽璟制药、华虹公司、羽捷科技、国盾量子、纳芯微、中科飞测、博瑞医药、安集科技。

(数据来源:iFinD,截止时间2025年10月9日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

科创100ETF基金(588220)、科创200ETF指数(588240)、科创50增强ETF(588460)、科创综指ETF鹏华(589680)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。