从4月7日关税开启到上周五4月18日,已经完整走过了十个交易日,A股在大阴线后几乎实现了“九连阳”,主打一个外险越猛、突围越狠。

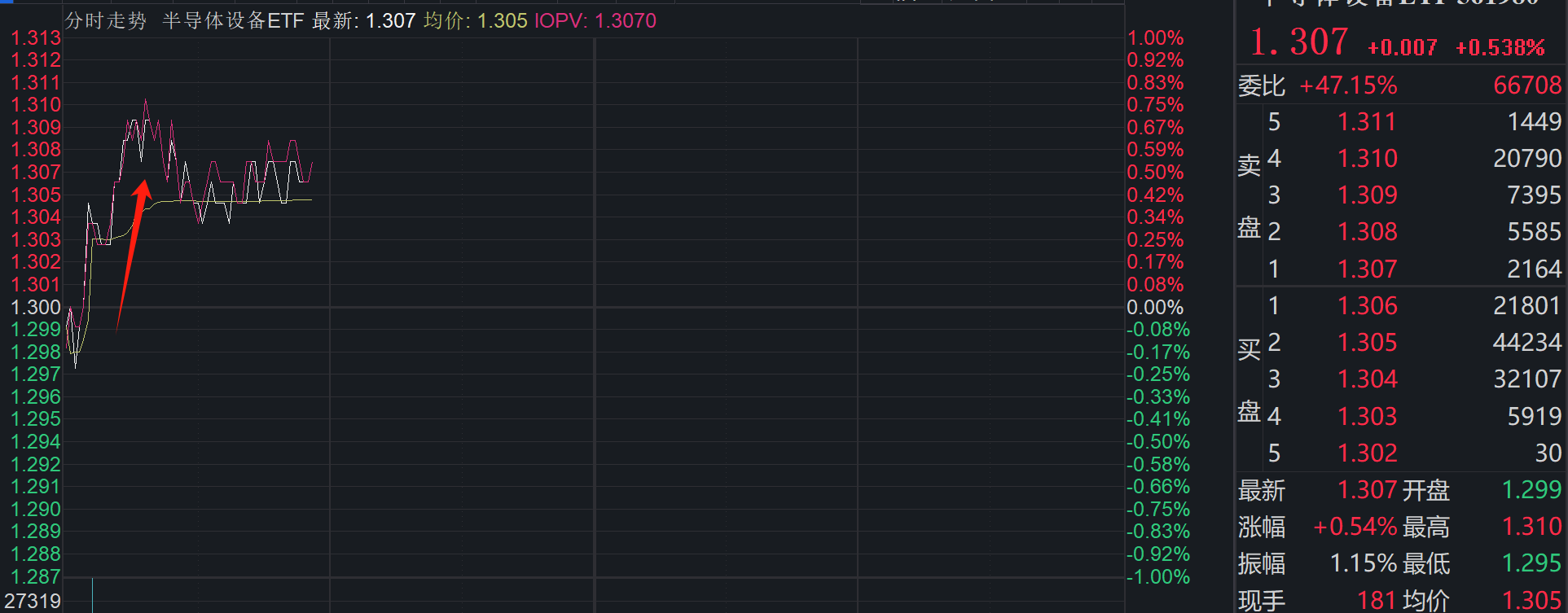

4月21日早盘,内需修复与自主可控两大主线又双演绎,实力诠释什么叫“信心比黄金更珍贵”。如聚焦产业链上游设备与材料的$半导体设备ETF(SH561980)$,早盘上演直线拉起,截至10:29震荡上涨0.54%,近两日获超2900万元资金净申购买入。$消费ETF(SH510150)$也再度走强,盘中翻红涨至0.2%。

——科技技术自主的倒逼加速,到供应链的“去中心化”重构,再到内需消费市场的“韧性迁移”,芯片半导体产业链和大消费板块已经完全next level了。

一、业绩逆袭:国产替代进入“非线性增长”阶段

根据4月披露的一季报预告,半导体设备ETF(561980)标的指数中证半导成分股中的四家公司表现出色:其中,有研新材以163倍净利润增幅震惊市场,和林微纳增长近6倍,北方华创老大哥增幅均超50%。

这验证了一个关键逻辑——外部措施正从“限制手段”异化为“催化剂”,倒逼本土供应链爆发式成长。数据显示,2024年一季度我国半导体设备招标中国产化率已达32%,较2022年提升14个百分点!

民生证券犀利指出:此次与2018年有本质不同,中国半导体已构建从设计、制造到设备的完整产业链,国产替代从“被动应对”转向“主动出击”。根据机构测算,本土厂商替代空间超千亿,2025年设备材料环节增速将维持45%以上。

二、双重引擎驱动:全球周期回暖+技术代际突破

半导体行业腾飞离不开两大支点:

1. 全球半导体超级周期重启

SEMI预测2025年全球设备支出将达1240亿美元,中国以30%占比稳居最大市场。不同于传统消费电子周期,本轮增长由AI算力芯片(需求量年增60%)、车规级芯片(渗透率突破45%)、先进封装(资本开支占比升至25%)三大新势力驱动——在新背景下,AI技术突破有望与需求爆发形成共振。

2. 技术代际革命重构产业格局

“溯源调查”试图封死成熟制程,却意外激活我们“换道超车”的能力。

根据数据,目前我们在第三代半导体领域,国产碳化硅衬底成本已经下降40%,很大概率能够推动新能源汽车电控模块国产化率突破50%。先进封装环节,中微公司TSV刻蚀设备市占率跃居全球第三,通富微电Chiplet技术获AMD亿元订单,这些突破都在开辟新战场。

——配置指南:聚焦设备材料“卡位者”

在(周期)与(国产替代)共振下,聚焦半导体产业链基石——设备与材料的半导体设备ETF(561980)可能比其他环节的主题ETF都更值得关注:

1.纯度决定收益:ETF77%权重聚焦设备材料,前十大成分股(北方华创17%、中微公司13%、中芯国际12%)垄断国产替代核心环节。

2.业绩验证成长:标的指数2024年ROE达20.3%,成分股Q1净利润增速喜人,相较半导体其他环节显现显著超额收益;

3.流动性护城河:规模8亿元、近期日均成交0.57亿元,兼具规模效应与交易弹性,避免小盘ETF的流动性陷阱。

随着大基金三期2000亿资金箭在弦上,半导体行业正迎来“政策+技术+资本”三击催化。大家可以借市场波动分批建仓半导体设备ETF(561980),把握5月财报季估值修复窗口,或者长线持有分享国产替代红利,埋伏设备材料作为产业基石有望诞生的5-10倍股。#人形机器人马拉松刷屏!冠亚季军什么来头?##洞见阅读会##现货黄金续刷历史新高,还能上车吗?#