4月份关税冲突之后,A股以CPO为代表的AI掀起了翻倍式上涨,很多人还没反应过来,就发现AI已经涨到天上了。但另一个类似的机会正在徐徐展开——电池!

奥特曼、马斯克和黄仁勋等AI领军企业家纷纷表示,能源是AI的第二战场,电力是AI发展的硬通货和基础设施之王,这其中电池及相关技术将迎来第二春!

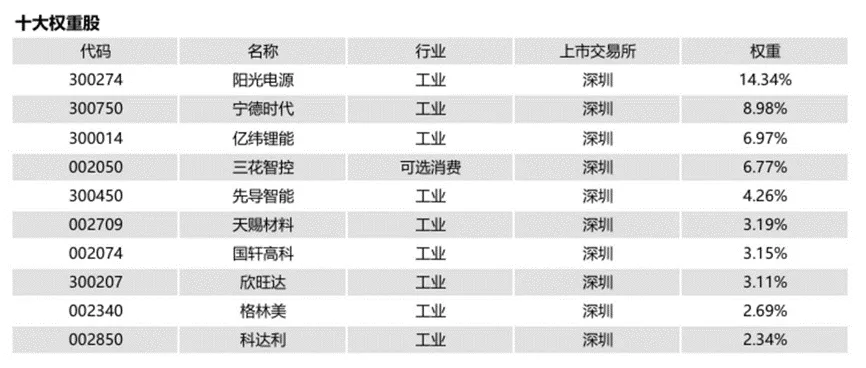

截至2025年10月20日,中证电池主题指数(简称“CS电池”)年内大涨56.66%,居各行业和主题指数前列。这背后,对应的是电池行业业绩出现了明显的拐点:

一是需求爆发式增长。宁德时代半年报称,1-5月全球动力电池同比增长38.5%,1-6月储能电池系统装机量同比增长54%,新能源汽车、风电、光伏、数据中心等行业的快速发展,带动了电池行业需求持续增长。

二是反内卷力度加大。高层已组织行业协会加强自律监管、地方破除区域保护、加强阶段收储和创新引导等,推进行业反内卷,取得的效果逐步明显,多晶硅、碳酸锂等期货价格开始触底反弹,行业盈利状况逐步改善。

三是龙头股业绩加速增长。电池指数的龙头股,阳光电源净利润增速从2024年三季报的5%,攀升至2025年半年度的56%;宁德时代净利润增速从2024年的15%攀升到2025年三季报的36%,代表行业利润拐点已经出现,加速增长正在路上。

来源:中证指数基金,2025/9/30

10月份,在关税冲突影响下,CS电池出现了最大接近13%的下跌,也释放了短期上涨过快带来的卖出压力,随着中美和谈信号不断,电池基本面持续改善,年底乘用车抢装潮带动产业链强劲回暖,行业产能利用率显著提升,锂电池多个环节要么涨价要么酝酿涨价, 主流厂商已经主动调高报价,行业中长期向上趋势较为明确。

短期看,CS电池指数在30日均线附近企稳,MA20和MA30均呈现多头排列,阶段性参与轮涨,企稳概率较大。

估值角度看,截至2025年10月20日,CS电池市盈率为35.66倍,处于成立以来从低到高35.19%的分位数,仍在适中偏低区域,风险可控。

看懂了当前行业的强逻辑、硬支撑,希望把握 A1第二战场投资机会,分享电池行业回暖红利的,可以关注跟踪上述指数的锂电池 ETF(561160,联接A:017222;联接C:017223)。

风险提示:基金过往业绩不代表未来表现,投资者应结合自身风险承受能力审慎决策。

【可转债上市】

应流转债,高端泵阀零件,航空发动机、3D打印、无人机、可控核聚变等概念,规模15亿元,AA+,转债税后本息为111.4元,质地一般,转股价值118.61元,合理价值为147元-151元,可能被炒冲高。

类似转债:恒锋转债、力德转债。

求稳可以在尾盘3分钟卖出,有机会冲击157.3元,或第二日开始,设置回落卖出。

【发车信息】

今日发车全球平衡精选组合1000元,继续囤积全球优质资产。

该组合定位全球固收+,可以在较低波动的基础上稳健盈利,过去一年上涨12.36%,最大回撤3.31%,表现相对稳健。

【行情】

21日,离岸人民币小幅升值,主力净流出45亿元,3877只上涨,1164只待涨,市场整体上涨1.62%,采掘、工业机械、电子元件等板块领涨;港股通净流出11亿元,创新药和锂电池相对强势。

21日夜间,黄金大跌5.07%,白银大跌6.27%,ICE布油上涨1.07%,美国10年期国债收益率走低至3.961%,道琼斯上涨0.47%,纳斯达克100下跌0.06%,中概互联下跌1.2%。

美股中,通用汽车涨14.84%,哈利伯顿涨11.52%,霍顿房屋涨3.17%,MSTR上涨1.79%,涨幅靠前;

中概美股中,库克音乐涨39.18%,哔哩哔哩上涨5.84%,涨幅靠前。

以上为个人观察和思考,仅供参考,不做推荐。

天天基金APP首页顶端可以搜索体验“全球平衡精选”。