这两天债市最重要的新闻是科创债ETF。

刚刚上市的科创债ETF已经卖爆,四只ETF的规模成功突破百亿,其中,科创债ETF华夏(551550)更是突破140亿,排名第一。

科创债ETF是机构配置品种,一方面信用债票息比利率债更高;另一方面以3A评级为主,信用风险很低;作为信用债的一类,可能日后也会纳入信用质押库,保证了流动性;还相当于支持了一把科创企业,符合国家支持的方向,有名有实,机构都爱。

这边债基的热度这么高,股市那边也站稳了3500点,股债双牛,市场对固收+的关注度也高。

正是在这样的背景下,华夏基金X韭圈儿卓越班,今天来到了烟台,和恒丰银行的客户经理一起围绕资产配置观点,固收+的产品逻辑以及如何帮客户实现绝对收益的选品思路,进行了充分的交流与互动。

恒丰银行副行长毕国器先生在开场致辞中,谈到了“空杯心态”,希望大家放下繁杂的日常工作,全身心的投入到学习中。

如今的中国金融市场正在发生相当多的变化,即使是经验丰富的产品经理,在实践中往往也需要一定的空杯心态。

投资需要不断自省、不断观察、不断思考,事前想的越完备,在给客户的产品建议上也就更游刃有余。

观己:下半年中国权益资产的展望与配置建议

最近权益市场的行情不错,虽然不敢称牛市,但投资者的心态确实和前两年有了很大不同。

还记得924之前,大家是怕跌,因为估值收缩和企业盈利的边际走弱,大家想保持乐观并不容易;但今年站上3500点之后,大家的情绪更多是盼着市场跌一跌,好给自己一个上车机会。

这时假如市场调整,大概率也会获得踏空资金的回补,市场可能跌不下去,那行情就能继续走下去。

而在华夏基金首席策略分析师轩伟看来,今年的市场要关注几个驱动因素——

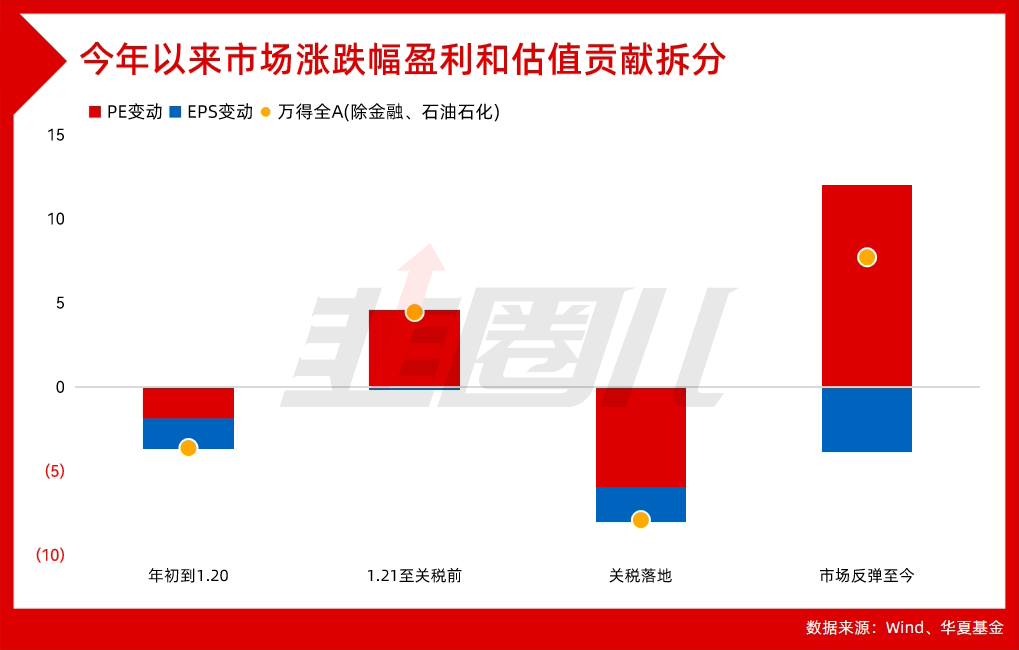

第一,流动性因素,M2-名义GDP刻画的剩余流动性显示,今年流动性相比去年确实有边际上的好转,流动性宽松也抬升了市场估值。

第二,估值因素,今年来AI大模型、军工、潮玩、创新药等方向带来诸多亮点,极大振奋了做多信心,也刺激了权益市场系统性的估值扩张,事实上今年的行情也确实是PE估值的抬升主导的。

第三,盈利因素,2025Q1企业盈利有一定改善,相比于传统公司,专精特新的小市值成长公司展现出了韧性。

但轩伟认为,更要关注的是盈利质量的改善,这是后续行情能否持续的关键。

展望下半年,A股主流的成长-价值的哑铃策略事实上出现了一些微妙的变化。

从历史来看,成长和价值的超额收益具有很强的负相关性,一般体现为在估值扩张期,成长风格有超额;估值收缩期价值风格有超额。

但近期,二者的负相关性基本消失了。

一方面随着消费的周期下滑,资源、公用事业、银行等盈利相对稳定的资产被市场广泛追逐,价值板块继续贡献正回报。

另一方面,因技术驱动+流动性宽裕+估值抬升,部分成长板块的景气度也有所修复。

当前,在成长板块可以重点关注AI算力、半导体、新消费等具备明显景气度的方向,而在红利板块,银行、白电的股息吸引率较强。

轩伟预计,在景气弱企稳、剩余流动性小幅宽松的格局下,成长-价值的杠铃结构预计仍将继续,同时考虑到估值收缩的压力不大,因此成长风格在未来半年应小优于价值。

观物:今年是固收+大年的几个原因

权益市场的估值修复,直接带动固收+品类的复苏。

会上,基金经理吴凡谈到了今年固收+的亮眼发挥,也谈到固收+其实是一门债券与弹性资产如何组合的科学。

如果说华夏的ETF力求实现的终极目标是一种乐高式的组合配置,那固收+的思路未尝不是如此。

在通过息差、久期、杠杆策略获得债券基础收益的同时,基于打新、衍生品套利、行业轮动、中性、可转债等策略去做收益增强。

在吴凡的配置理念中,股票的中枢就是8%左右,在权益敞口的暴露有限、回撤可控的基础上,承担有限的波动,寻求更高回报。

随着无风险利率的不断走低,居民理财场景也在发生巨变。

20年前存银行就好,当时3年期定存利率都有2%左右的收益率,比现在30Y的票息都高。

10年前存理财买信托,要那种保本保收益的心安,但2018年之后打破刚兑,理财也要接受波动,监管对各种“伪刚兑”的打击力度也在逐步放大。

如果不满足于纯债2%左右的预期收益,适当拥抱波动是一种必然。

我做了一个数据,在各类型基金产品里,今年可转债基金指数的收益应该是最好的,比偏股基金指数的收益还要高。

一方面,今年小盘股表现好,可转债的正股很多又以小票为主。

这是中证指数与中证1000、中证2000的走势,虽然振幅比不过中证1000、中证2000这么剧烈,但本质还是一个贝塔。

另一方面,今年固收+规模增长很多,尤其是作为主力的二级债基,作为能兼顾股票、转债、纯债的基金品种,获得了不少资金的青睐。

大家也能看到,二级债基指数整体以不超过20%的权益仓位,获得了仅次于转债基金和偏股基金的收益,性价比很高,很适合那些风偏不高,但又想适度尝试权益的客户。

观道:帮客户赚钱,你只需要做对三件事

有观点,有产品,更重要是如何去执行,把客户的收益兑现到实处。

会上,北落谈到了想要帮客户赚到钱其实只需要做对三件事——

第一,在选品上,只要能选中前1/2的产品就够了,太高的预期也不现实。

第二,在策略上,要在卖产品之前给未来的涨跌都做好应对,甚至提前给客户打好了预防针。

第三,要做陪伴,持续运营自己的策略。

现在AI能做很多事情,设计的资产配置方案也相当专业,客户经理会被AI取代吗?

不一定。

很关键的一点,它不能提供情绪价值,不能帮客户在市场下跌过程中“逆人性”的去执行策略。

比如,4月7日市场大跌,你加仓了吗?你在朋友圈分享了自己加仓的截图吗?如果做了,那现在回过头来看就是一笔精准的买入,这就是客户经理的功勋章。

就像北落说的,策略比选品重要,执行策略比策略本身更重要。

对债基来说,道理也一样。

首先,债基给人的感觉很稳定,但在过去15年债市至少经历过2009年4万亿,2011年930城投危机,2013年钱荒,2017-2018打破刚兑的违约潮,以及2022年债灾等多次调整。

从结果上看,每次债市有坑就是黄金坑。

因为债券有票息,本身可以平滑波动,另一方面基金经理可以通过交易来平滑波动,所以债基有坑就是黄金坑,尤其遇到股债双杀的时点加仓就对了。

其次,在仓位上一定要做再平衡。

一个冷知识,从2003年年底以来,万得偏债混合型基金指数在20多年的时间里以更低的波动获得了比沪深300更高的回报,怎么做到的?

就是因为中国的权益市场是一个波动极大的市场,而二级债基、偏债混等品类会设置20%-40%不等的权益中枢,涨过了卖,跌破了买,以此实现持续的再平衡。

中国权益的高波特性,保证了再平衡思路特别有效,也保证了股债28、股债37配置的固收+,拥有持续的生命力。

但固收+需要注意的问题是,减少在某一风格上有过度押注,避免风格反噬变成固收-。

总之,固收+是资产配置的工具,而资产配置本质就是建立在多资产、多地区、多品种上的分散,用收益和风险的多样性,带来近似“绝对收益”的回报。

这是最重要的。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。