COMEX黄金价格站上4000美元,年内涨幅超50%,究竟反映哪些深层次的原因?黄金还能继续增持么?金价的暴涨将如何影响大类资产配置的逻辑?四季度资产配置的关键词将包含哪些?

01

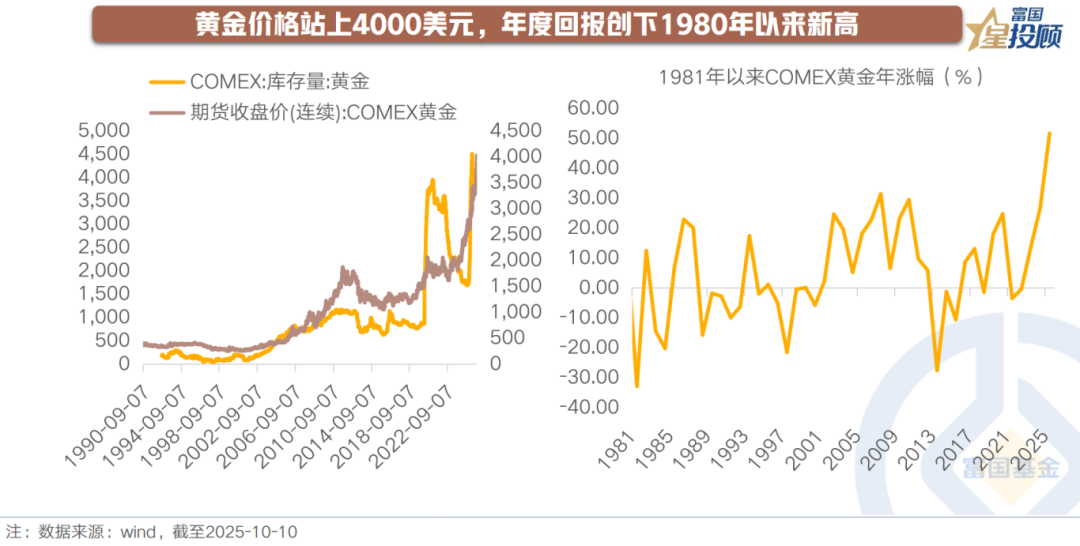

黄金价格站上4000美元,年度回报创下1980年以来新高

黄金,2025年资产配置最显赫的存在!在央行购金、全球黄金ETF规模不断滚雪球的推动之下,COMEX黄金价格上涨突破4000美元,截至2025-10-10年内涨幅超过50%。如果从1976年以来的长周期来看,仅1979年单年涨幅136.24%,2025年以来的涨幅是唯二的存在。黄金价格的上涨,带来“囤金热”的出现,COMEX黄金库存量同样创出历史新高,达到近4000万金盎司。

02

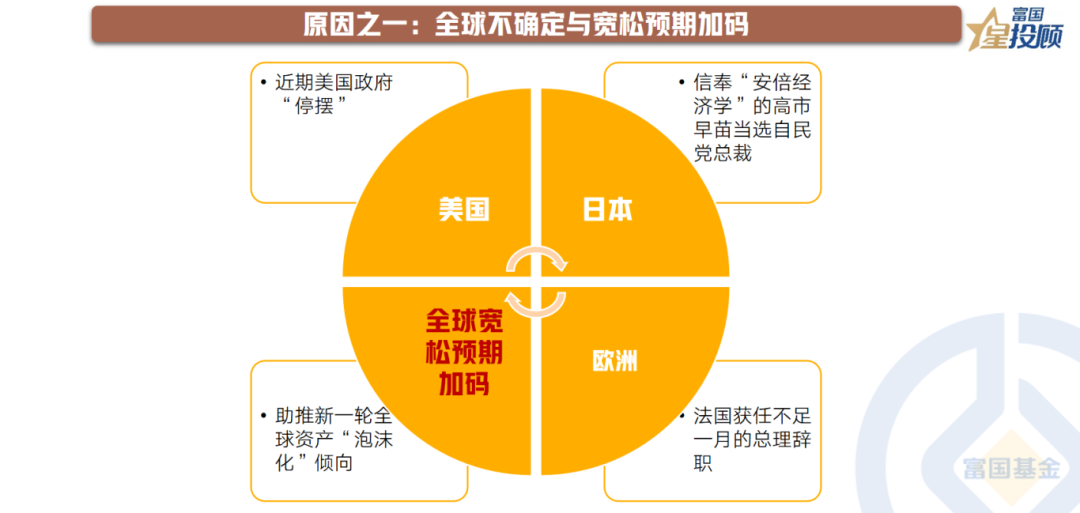

近忧:全球不确定与宽松预期加码

近期,美国政府停摆+关税升级、日本自民党选举爆冷、法国获任不足一个月的新总理辞职等事件,拉开了海外“多事之秋”的帷幕。这些看似孤立事件背后,共同的线索是全球政治极化、财政可持续性堪忧、宽松预期将进一步加码。其中,高市早苗是“安倍路线”的继承者,主张推动“安倍经济学2.0”,在财政政策立场上更为积极,在货币政策立场上更加鸽派。

03

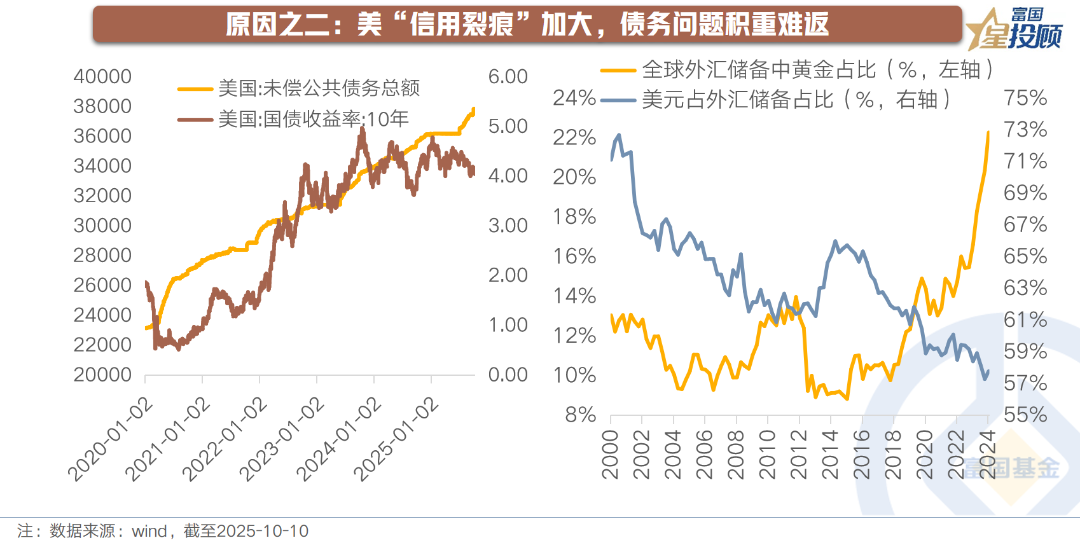

远因:美“信用裂痕”加大,债务问题积重难返

本轮黄金价格的上涨,更核心的动力在于美债务问题积重难返,“信用裂痕”不断加大。截至2025-10-09美未偿还公共债务高达37.88万亿美元。在较高的利率水平之下,债务的扩张依然保持较高的水平,弱美元成为一种自然而然的状态。为此,各主权国家纷纷降低外汇储备中的美元头寸,增加黄金比例。

04

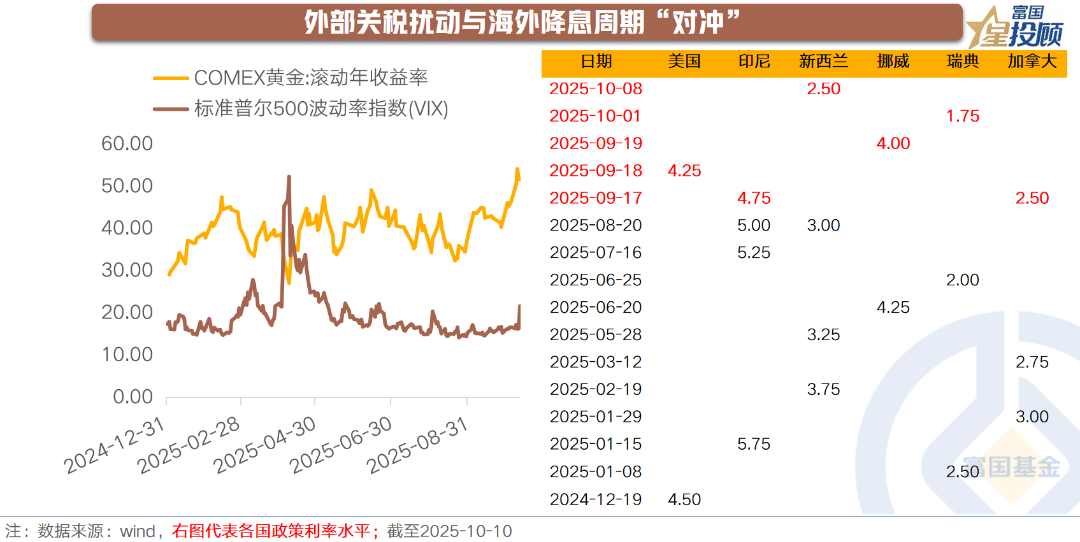

外部关税扰动与海外降息周期“对冲”

从2018年以来三次关税风波经验来看,资本市场一般会先经历一次性的下跌冲击,再经历事件缓和带来的“冲回”和政策升温带来的“对冲”。若仅以一次性下跌冲击来看,颇有一些“狼来了”喊多了的味道。近期美国政府停摆+关税升级,VIX站上20,但波动率放大幅度不及4月初。另一方面,9月以来,包括美国、瑞典、加拿大等一系列西方国家降息,会使得关税冲击的影响被进一步对冲。

05

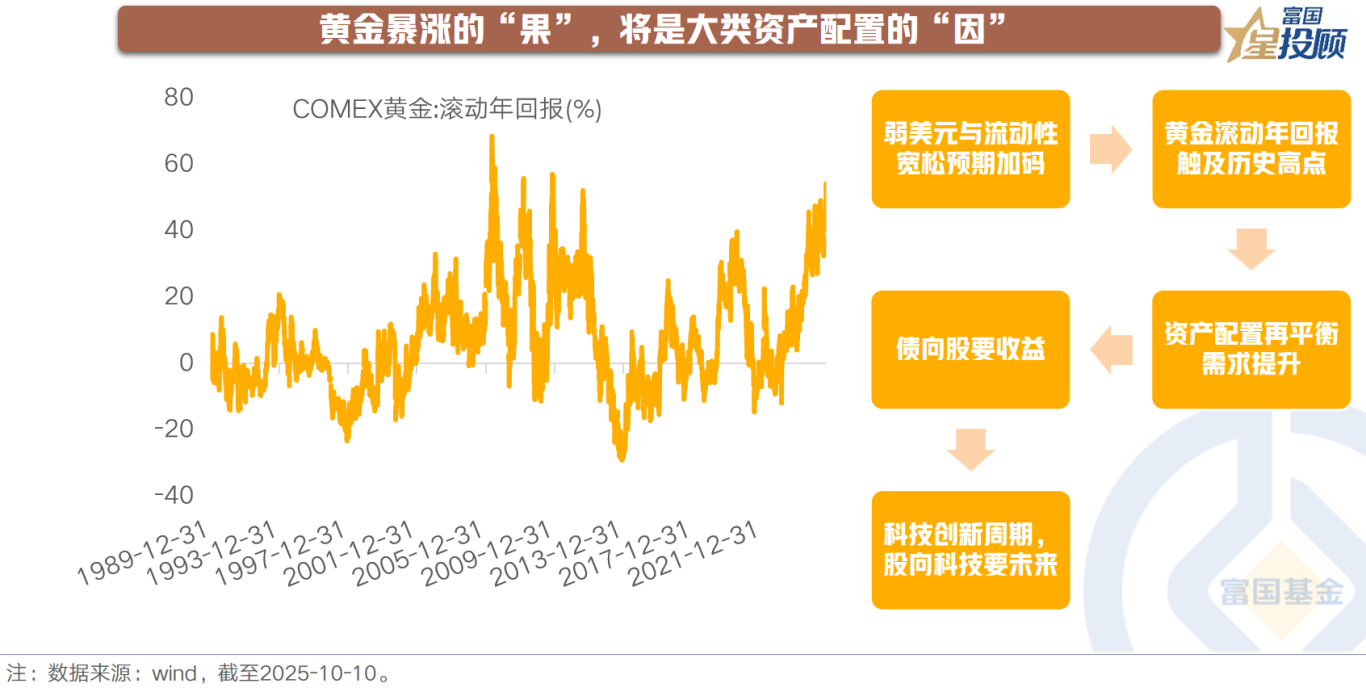

黄金暴涨的“果”,大类资产将如何吞?

如果从滚动年回报率走势来看,黄金已经达到51.66%的水平,基本处于历史高位;滚动年回报率继续上行的挑战较大,边际回落的趋势性力量相对更强一些。尽管这并不意味着持有黄金的年滚动回报率会转负,但客观上黄金与很多资产的比价已趋于极值。叠加弱美元与全球宽松预期加码,或进一步触发资产配置再平衡的需求提升。结果可能是,稳健投资需要“债向股要收益”,不断增加对于股票资产的配置;股票投资则在低增长、高流动性的背景下,进一步向科技要未来。

06

大类资产配置的核心逻辑

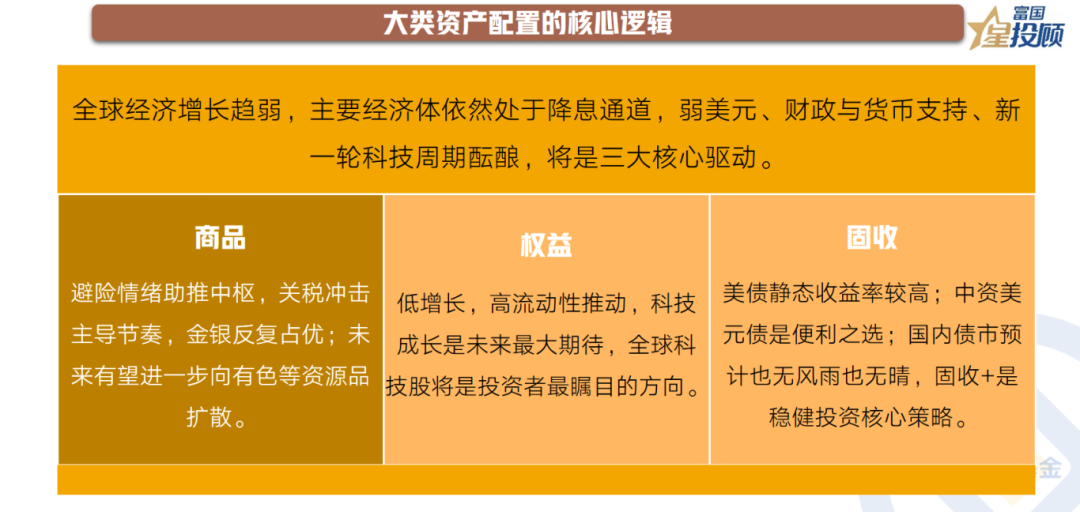

全球经济增长趋弱,主要经济体依然处于降息通道,弱美元、财政与货币支持、新一轮科技周期酝酿,将是三大核心驱动。在此背景下,新一轮资产“泡沫化”倾向或已在路上。商品市场资源品价格值得进一步期待,金银的强势有望向铜等更广泛的有色品种扩散;权益市场在低增长、高流动性推动下,科技成长将是走出低增长、享受估值溢价确定性最高的方向;国内固收市场则受低利率羁绊,预计也无风雨也无晴,固收+是稳健投资核心策略。

07

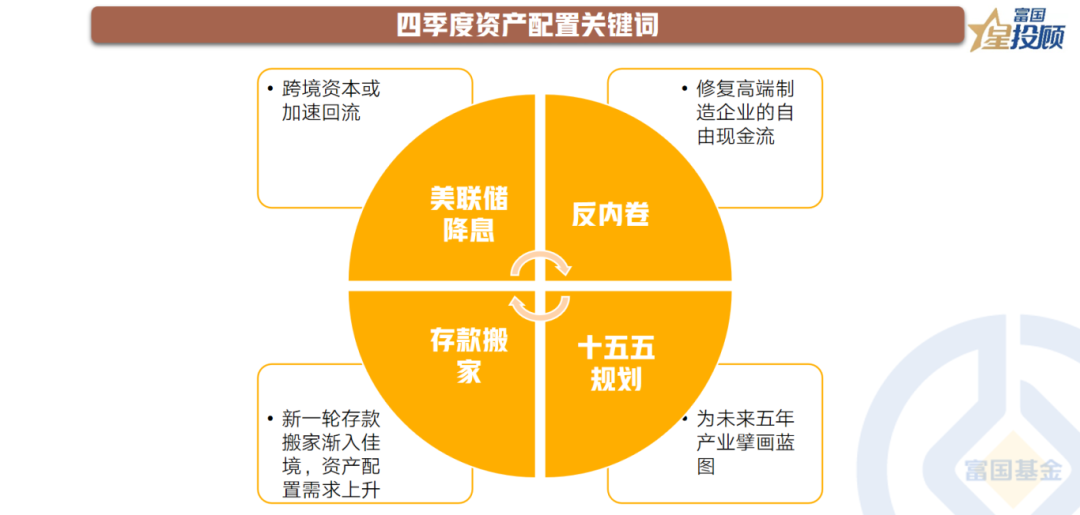

四季度资产配置关键词

(1) 美联储降息将是四季度讨论的高频词,或将加速跨境资本回流;(2)反内卷,四季度关注或有所升温,将导致高端制造业的盈利进一步改善;(3)十五五规划,一方面擘画未来五年产业发展蓝图,另一方面提供风险偏好提高的契机;(4)存款搬家,“已来”,但未来会“更来”,促使大类资产配置的需求进一步释放。

08

两倍股数量远不及上轮牛市

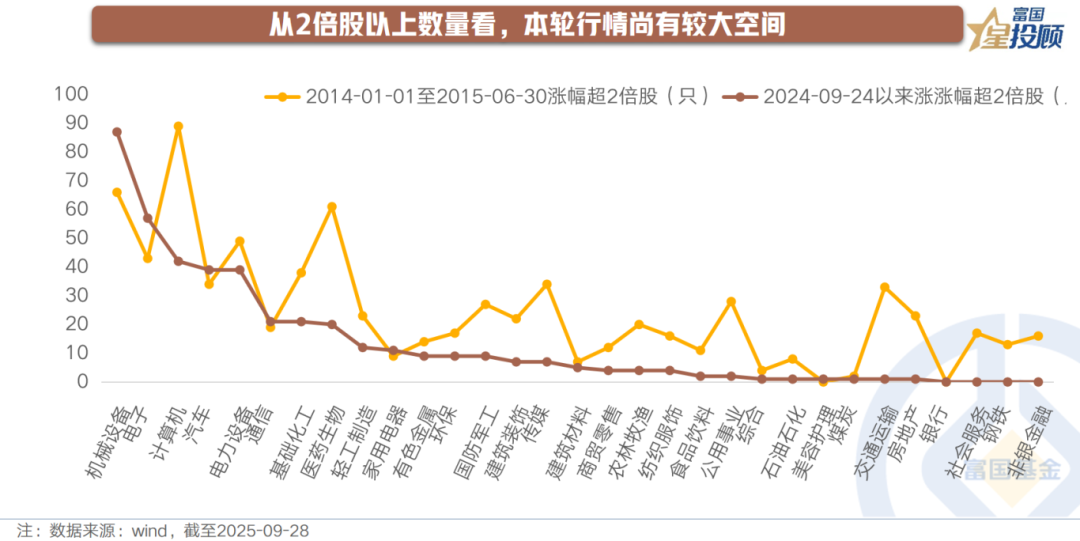

每一轮牛市的出现,除了产业逻辑、流动性配合外,一个直观的表象就是看“两倍股”的数量。2014年初至2015年中,A股涨幅超2倍股共755只,占A股的比约29%;但去年9.24以来截至2025-09-30,本轮A股涨幅超2倍的股票仅417只;从两倍股的行业分布来看,本轮行情仅机械设备、电子等个别行业超过2014年初至2015年中的那一轮牛市。以此为鉴,本轮A股行情尚有较大空间。

09

硬科技依然是加仓的重要方向

从科技股的投资周期来看,政策支出与产业周期出现,率先促使行业走出回升之路;随之而来的则是高景气之下,相关公司ROE快速提升,并引发投资胜境的出现,行业逐渐进入加速发展周期;但伴随着竞争加大,众多公司纷纷开启融资扩张之路;随之而来的则是行业的过剩与痛苦的出清过程。目前来看,由全球AI引爆的新一轮科技周期扩张,尚处于早周期的位置,在全球流动性的支持下,有望得到资本的进一步青睐。

#3900点得而复失!A股风格要改了?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。