最近在关税影响下,跨境电商非常活跃,不过看了看估值,却远不如其他的关税利好板块性价比高,比如畜牧养殖板块。

上周五,根据美国农业部公布的数据,显示中国取消了1.2万吨美国猪肉订单,大家猜这和生猪价格最近阶段性回暖有没有关系?

据农业农村部监测,4月25日全国猪肉批发价环比微降0.3%,但生猪周均价同比上涨0.7%,标肥价差转正、二次育肥热度上升等信号,显示市场情绪有所改善。

消息面上,4月25日又一家上市猪企在规模逻辑和成本管控的双轮驱动之下,实现了2024年的业绩翻盘。

华统股份2024年实现营业总收入90.92亿元,2023年实现营业收入85.78亿元,同比增加5.98%;归属于上市公司股东的净利润为盈利0.73亿元,2023年净利润为亏损6.05亿元,同比增加112.08%。

同一周内较前时间,猪企二哥和饲料白马:温氏股份和海大集团也都公布财报,验证生猪行业强者恒强逻辑愈强。

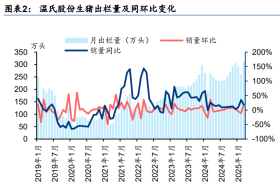

1. 温氏股份:千亿营收开启新篇章

2024年,温氏营收首破千亿,净利润同比大增250%,2025年一季度延续高增态势。其养猪成本降至12.9元/公斤,单头盈利翻三倍,印证规模化养殖的效率优势。公司通过智能化管理、种猪改良与饲料配方优化,持续巩固成本护城河。

2. 海大集团:全产业链协同发力

饲料龙头海大集团2024年净利润大幅回暖,生猪业务贡献显著。其“饲料+养殖+动保”一体化模式,有效平滑周期波动,一季度归母净利润同比增49%,彰显全产业链布局的抗风险能力。

3.政策与成本驱动的供给侧变革

关税政策调整推高饲料成本,叠加环保与疫病防控门槛提升,中小散户加速退出。据民生证券测算,2025年生猪行业CR10将突破25%,牧原、温氏等龙头凭借12-13元/公斤的完全成本(行业平均14.2元),在15元/公斤猪价下仍能保持300元/头盈利,形成对中小产能的“成本碾压”。

——生猪行业正从分散竞争转向寡头主导,集中度提升红利逐步释放。在产能去化缓慢与行业集中度加速提升并存下,龙头猪企凭借成本优势与规模效应,正逐步掌握市场主导权。

在此背景下,$畜牧养殖ETF(SH516670)$作为覆盖全产业链的指数化投资工具,或能成为投资者捕捉行业机遇的优选。该ETF前十大重仓股涵盖温氏、牧原、海大、圣农发展等各细分领域龙头,能够较大程度把握生猪行业头部企业成本优势难以复制的优势,业绩支撑扎实,或许能在5月业绩真空期吸引资金流入。

历史数据显示,自4月8日以来,畜牧养殖ETF(516670)累计上涨4%,显著跑赢大盘,且日均成交额超4200万元,资金关注度明显。

生猪价格波动为ETF提供波段操作机会,当前能繁母猪存栏微增0.08%,产能去化预期下,未来猪价反弹或催生超额收益,大家可以通过畜牧养殖ETF(516670)把握行业集中度提升与消费复苏的红利,以更从容的姿态分享千亿市场的确定性机遇。#七部门力推AI医疗全链升级!##算力硬件股突然活跃,行情持续性几何?##黄金剧烈波动,如何应对?#