之前发文提到关税变动通过饲料成本抬升和进口限制两大核心路径,有望推动国内猪价进入上行通道,并可能延长本轮猪周期的景气阶段时,有些朋友提出疑问:

说就算美国猪肉进口加征关税,但是其出口量的下降将由西班牙、巴西等国替代,对国内猪价并不会有太大的影响。

乍一听确实很有道理,而且还有更多数据可以论证:比如近年来我国猪肉进口规模极小,且呈持续收缩态势。海关数据显示,2024年我国从美国进口40.8万吨猪肉,虽然占全年进口猪肉量的17.9%,但占我国全年猪肉消费量不足1%。(正信期货统计)

所以就算对美国进口猪肉加征关税,导致进口成本上升,但进口量的减少也不会影响实际消费量,那么国内猪价就不会受影响。

其实这一推断忽略了饲料端对养猪业的重要性,以及2025年猪周期本身进程的影响。

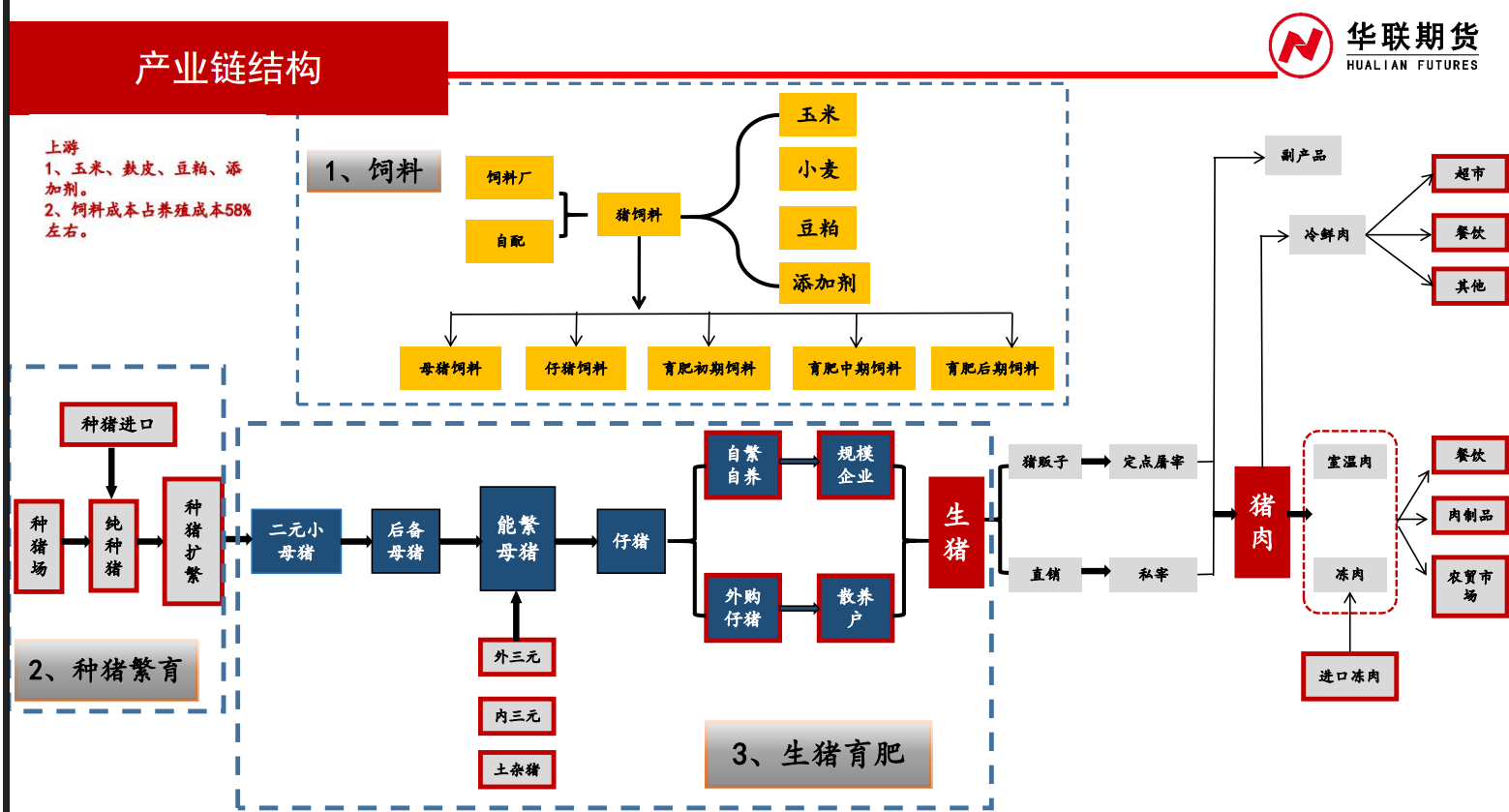

一、饲料成本抬升,加速产能出清

中国从美国进口大豆、玉米等饲料原料的关税提升,势必会导致豆粕等饲料价格大幅上涨。而饲料成本占生猪养殖总成本的60%左右,若豆粕价格上涨200元/吨,养殖成本将增加约0.5元/公斤。这对中小养殖户尤其不利,可能进一步亏损并退出市场,加速行业产能去化。

而且饲料涨价压力下,具备成本控制能力的头部企业(如牧原、温氏)通过技术优化和规模化生产维持利润,行业集中度可能提升,进一步挤压中小养殖户的生存空间,也会加速去化进程。

二、2025年猪周期面临更大的行业资金压力

搜猪网数据显示,从2024年以来,上市猪企营收业绩不断修复,随着生猪价格的上涨和降本增效的成果,部分上市猪企从亏损走向盈利。进入2025年,上市猪企一季度盈利同比扭亏为盈者皆不在少数。

但是尽管如此,行业的负债情况依旧处于冲压状态。截止到2024年三季度,猪企资产负债率仍处历史高位,账面现金未见增长。也就是说,前期疯狂扩张下导致的超级下跌猪周期造成的巨额亏损并未得到实质性解决,猪企只是随着上行周期的到来业绩扭亏为盈,但此前的负债并未得到解决。

所以2025年其实猪企资金压力是更大的,不管是能力还是时机都不适合扩张,反而在关税的双重链路影响只能加速去化,从而利于猪价的上涨。

如果大家想关注2025年猪价反弹机会,可以先通过主题性明显的$畜牧养殖ETF(SH516670)$提前埋伏,该ETF的费率为同类最低一档,持仓成本较低;然后在猪价确定上涨阶段从ETF成分股中优选龙头猪企或饲料白马进行大仓位配置,可能会获得较为完整的猪周期红利哦。#半导体“流片地即原产地”规则再明确##华尔街上调黄金目标价至3700美元##外资集体力挺A股:年内有望领跑全球#