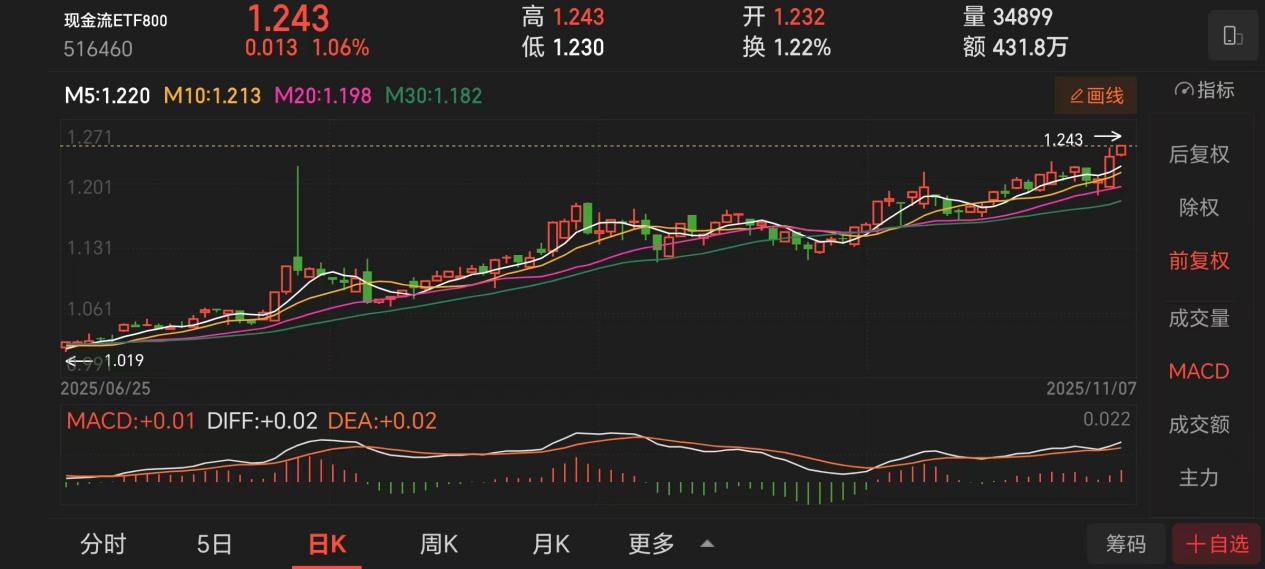

昨天,上证指数站上4000点关口,今天得而复失。4000点拉锯战还在继续,权重板块有望成为站稳4000点的关键因素。与2007年、2015年两次4000点行情不同,本轮上涨呈现显著的结构性特征——信息技术行业贡献超450点涨幅,工业、材料等传统权重板块贡献度降至150点以下,而金融业权重占比从30.8%降至23.9%。这种结构性变迁揭示了市场逻辑的根本性转变:高股息率已取代单纯规模扩张,成为权重板块估值重塑的核心。

权重板块大涨的核心逻辑在于股息率的可持续性。以工商银行为例,其连续五年股息率稳定在5%-7%区间,2024年分红总额达830亿元,占净利润比例35%。类似地,中国神华2023年股息率达8.2%,连续五年分红率超100%,自由现金流覆盖倍数1.8倍。这些企业通过稳定的现金流创造能力,在利率下行周期中展现出显著的“类债”属性。据iFinD,2025年三季度高股息板块市盈率中位数降至12.8倍,较2015年4000点时25倍估值缩水近半,估值安全边际显著提升。

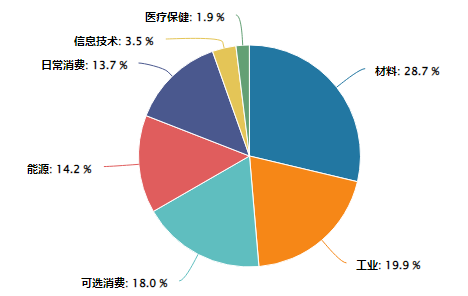

在权重板块股息率逻辑中,现金流ETF800(516460)跟踪的中证800现金流指数凸显独特优势。该指数从中证800指数中精选50只自由现金流率最高的上市公司,剔除金融行业后股息率达4.76%,显著高于同期沪深300指数的3.2%。从行业分布看,指数成分股集中于材料(28.7%)、工业(19.9%)、可选消费(18%)三大领域,既规避了金融板块的高波动性,又捕捉到制造业升级与科技创新的双重红利。

中证800现金流指数行业分布图:

数据来源:iFinD,截止时间2025年11月7日

实证数据显示,中证800现金流指数的长期收益显著优于传统红利指数。自2013年基日以来,该指数全收益指数累计收益达404.83%,年化收益率15.08%,较中证红利指数155.18%的累计收益高出250个百分点。特别是在2021-2024年市场震荡期,该指数逆势上涨71%,而同期沪深300指数下跌34%,充分验证其防御属性。从估值维度看,目前指数市盈率12倍,市净率1.91倍,股息率与国债收益率利差维持在3.5%以上,配置价值凸显。

数据来源:iFinD,截止时间2025年11月7日

当前市场环境下,该指数的股息率逻辑具有三重支撑:政策端,“新国九条”强化分红约束,推动上市公司分红比例提升至30%以上;资金端,险资、养老金等长期资金配置比例提升,对高股息资产需求增加;基本面,制造业PMI连续三月站上荣枯线,高技术产业利润增速达12%,支撑企业持续分红能力。以工业富联为例,其2024年自由现金流达520亿元,股息支付率40%,市值增长超万亿元,成为指数重要权重股。

站在沪指4000点新起点,市场正经历从“规模驱动”向“质量驱动”的转型。中证800现金流指数通过严格的现金流筛选标准,既捕捉到权重板块股息率提升的结构性机会,又规避了传统高股息策略中的周期陷阱。对于投资者而言,通过现金流ETF800布局该指数,既能分享指数上行收益,又能获得稳定的现金流回报,在市场波动中实现攻守兼备。

当前市场环境下,该指数的配置价值不仅体现在股息率优势,更在于其代表了中国经济转型升级的方向。随着“十五五”规划落地,人工智能、高端制造等战略新兴产业将持续贡献增长动能,而指数中信息技术行业22%的权重占比,使其成为分享新质生产力红利的理想工具。在4000点新征程中,现金流ETF800正成为连接传统高股息资产与新兴产业机遇的桥梁。

(数据来源:iFinD,截止时间2025年11月7日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

现金流关联个股:中国海油、中远海控、五粮液、格力电器、牧原股份、洛阳钼业、中国铝业、陕西煤业、顺丰控股、泸州老窖。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$N现金流ETF800(SH516460)$、$现金流ETF中证全指(SH512130)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。