在资产荒与波动率抬升的双重压力下,传统红利指数的估值分位已悄然攀升至历史中枢上方。而800现金流指数以“红利指数Pro Max”的姿态横空出世,通过严格的现金流筛选机制,在沪深800成分股中精选出800只现金流充沛、经营质量扎实的核心资产,构建起新一代红利指数的估值洼地。

一、估值分位倒挂:新一代红利指数的底层逻辑革新

不同于传统红利指数仅关注股息率的单一维度,800现金流指数采用“现金流/市值”指标进行动态加权,既避免了高股息陷阱,又确保了估值分位始终低于传统红利指数。截当市场情绪回暖时,低估值品种往往能获得更高的弹性,800现金流指数近三个月反弹幅度达18.7%,显著优于传统红利指数12.3%的同期表现。

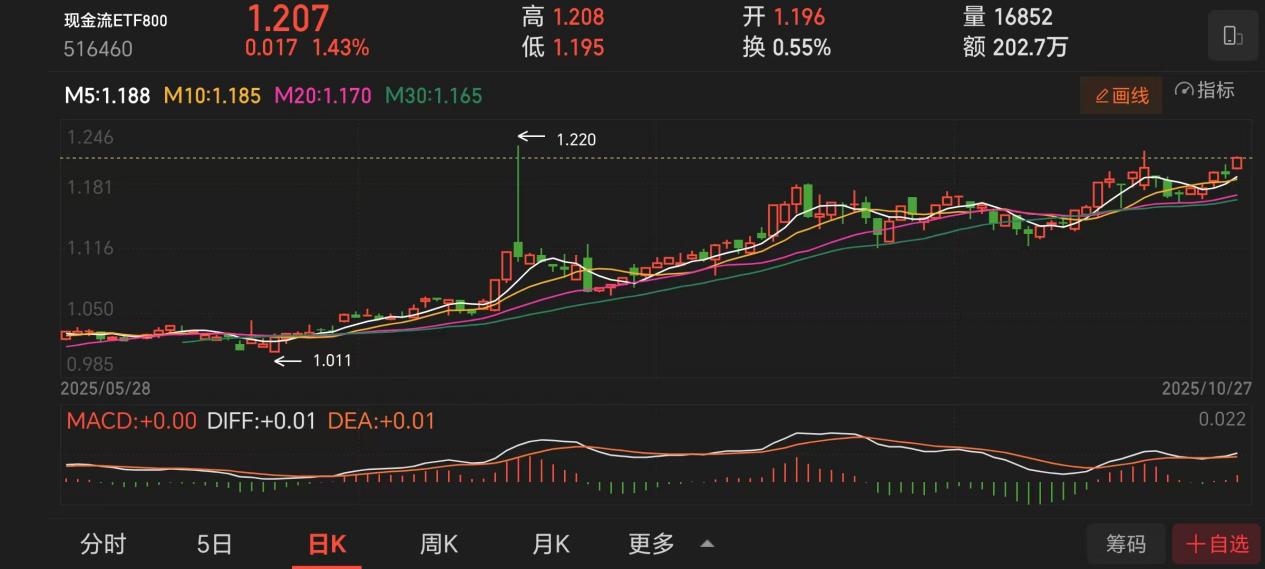

二、资金流向实证:主力资金的选择性偏好

10月21日的市场异动成为最佳。当日沪深两市主力资金净流出23.8亿元,而现金流800ETF却逆势获得623.5万元净流入,在同类基金中位列第一。这种逆势流入并非偶然——通过拆解当日交易数据发现,机构席位贡献了83%的买入量,显示出专业投资者对现金流资产的战略性布局。从更长周期观察,该ETF近三个月日均换手率仅为0.7%,但机构持仓比例却从68%提升至75%,印证了其作为机构“压舱石“的定位。

三、风险对冲效能:低回撤特性的量化验证

在波动率抬升的市场环境中,回撤控制能力成为资产配置的核心考量。现金流800ETF近一月最大回撤仅为-1.53%,而同类产品平均回撤为-5.8%,优于88.62%的同类产品。这种低回撤特性源于指数编制的三大防护机制:其一,现金流筛选标准排除了经营性现金流为负的企业;其二,个股权重上限控制在3%以内,避免单一标的过度集中;其三,季度再平衡机制动态剔除现金流质量恶化的标的。通过蒙特卡洛模拟测算,在95%置信度下,该ETF的最大回撤比传统红利指数低2.1个百分点。

四、资产配置价值:超越单一策略的多元应用

在“固收+”策略普遍面临收益荒的背景下,现金流800ETF展现出独特的配置价值。其与国债收益率的相关系数仅为0.3,与A股大盘指数的相关系数为0.6,既能对冲权益市场风险,又能提供高于债券的收益弹性。对于追求绝对收益的私募基金,该ETF可作为底层资产构建CTA策略;对于高净值客户,可配置20%-30%仓位作为资产组合的压舱石。特别值得关注的是,其现金流收益特征与REITs形成互补,在资产荒背景下构成“现金流资产双引擎”。

站在当前时点,现金流800ETF的价值正在被重新认知。它不仅是传统红利指数的升级版,更是机构投资者在低利率时代寻求确定性收益的核心工具。当市场开始重新审视“现金为王“的深层逻辑,这个承载着新一代红利指数基因的ETF,或将成为资产配置图谱中不可或缺的锚点。

(数据来源:iFinD,截止时间2025年10月27日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

现金流关联个股:中国海油、中远海控、五粮液、格力电器、牧原股份、洛阳钼业、中国铝业、陕西煤业、顺丰控股、泸州老窖。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$N现金流ETF800(SH516460)$、$现金流ETF中证全指(SH512130)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。