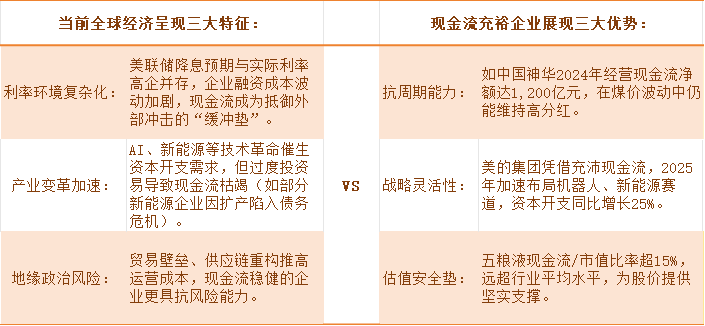

在美联储降息预期反复、全球经济复苏分化、地缘政治风险频发的2025年,企业现金流质量正成为投资决策的核心锚点。自2013年基日以来,800现金流指数累计收益率达582%,其凭借其独特的编制规则,在剔除“价值陷阱”的同时,精准捕捉现金流充裕的优质企业,为投资者提供了穿越周期的配置工具。

一、现金流充裕:经济波动中的生存密码

现金流充裕企业用三大优势来应对全球经济呈现三大特征:

二、编制规则革命:破解股息率幻觉

传统红利指数(如中证红利)以历史股息率为核心筛选标准,但存在致命缺陷:

价值陷阱:股价下跌推高股息率,但企业基本面可能恶化(如某钢铁企业2023年股价腰斩,股息率飙升至15%,但2024年因亏损取消分红)。

行业局限:过度集中于银行、煤炭等传统行业,错失消费、科技等领域现金流优质的成长股。

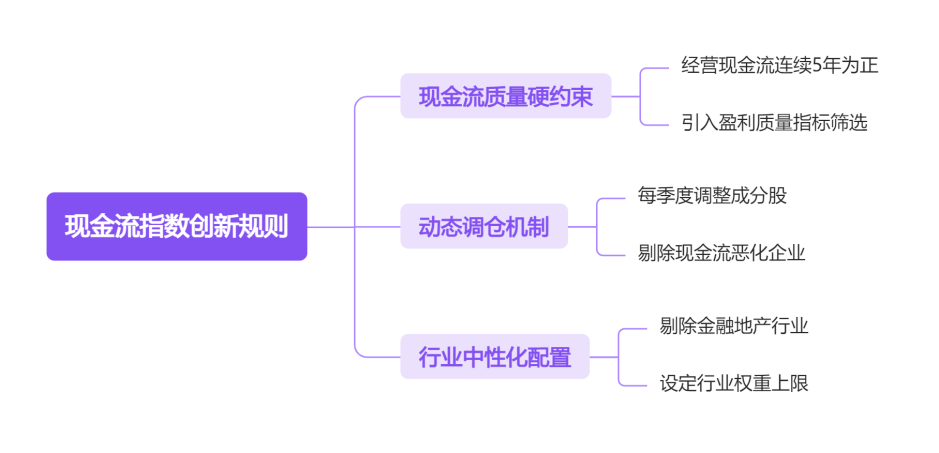

800现金流指数通过三大创新规则破解难题:

1、现金流质量硬约束

要求成分股连续5年经营活动现金流净额为正,剔除周期性亏损企业。引入盈利质量指标(自由现金流/企业价值),筛选前80%企业,剔除“纸面富贵”公司。

2、动态调仓机制

每季度调整成分股,及时剔除现金流恶化企业,相比中证红利年度调仓,响应速度提升3倍。2025年一季度调仓时,剔除某家电企业(因海外业务回款周期延长导致现金流下降),后续该企业财报证实应收账款激增40%。

3、行业中性化配置

剔除金融、地产行业,避免高杠杆风险。行业权重上限设为15%,防止单一行业过度集中(如中证红利银行权重达20%)。

案例实证:成功规避“价值陷阱”

某煤炭企业:2023年因煤价上涨,股息率达12%,但800现金流指数未将其纳入,因其资本开支/折旧摊销比值超300%(预警信号)。2024年该企业因过度投资陷入亏损,股息率骤降至2%。

某消费电子企业:2024年因行业低迷股价下跌,股息率升至8%,但800现金流指数因其自由现金流为负将其剔除。2025年该企业财报显示存货积压导致现金流恶化。

三、现金流800ETF(516460):攻守兼备的投资利器

作为首批跟踪800现金流指数的ETF,516460具备两大优势:

1、严苛选股,穿越周期

成分股涵盖中国石油(现金流/市值;2916亿/15000亿=19.44%)、美的集团(1613亿/6058亿=26.62%)、五粮液(1368亿/5013亿=27.29%)等现金流机器,前十大权重股近三年平均ROE达20%。(数据来源:iFinD,截止时间2025年5月23日)

2021-2024年市场下行期,ETF净值逆势上涨32%,显著跑赢沪深300(-15%)。

2、低估值,高分红潜力

当前市盈率11倍,股息率4.5%(税后),显著高于十年期国债收益率(2.3%)。成分股分红预案显示,2025年现金分红总额预计达1,200亿元,同比增长18%。

四、未来展望:现金流策略或成资产配置“新常态”

在高质量发展与全球不确定性并存背景下,800现金流指数凭借其严格的选股逻辑、动态的风险管理、均衡的行业配置,有望成为:

长期持有型投资者的“压舱石”:央国企占比60%,分红持续性强,适合替代固收类资产。

机构资金的配置优选:ROE 15%、股息率4.5%的指标,契合保险、养老金等长期资金需求。

在美联储降息周期与全球经济复苏的十字路口,现金流800ETF(516460)以其独特的编制规则和稳健的历史表现,为投资者提供了穿越周期的配置工具。

(数据来源:iFinD,截止时间2025年5月22日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

800现金流关联个股:中国神华、中国石油、美的集团、中国海油、五粮液、中远海控、陕西煤业、中煤能源、长城汽车、中国铝业

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。