最近全球科技产业链的核心基本面逻辑很清晰:一边是AI算力需求持续爆发,倒逼高端芯片及上下游产能紧张,头部厂商业绩、订单双增长,形成“需求-产能-业绩”的正向循环;另一边是新兴市场货币转向宽松,消费科技赛道迎来渗透率加速期,低估值+高增长的组合让安全垫格外扎实,这两条主线的支撑力,其实已经在资产表现里逐步兑现。

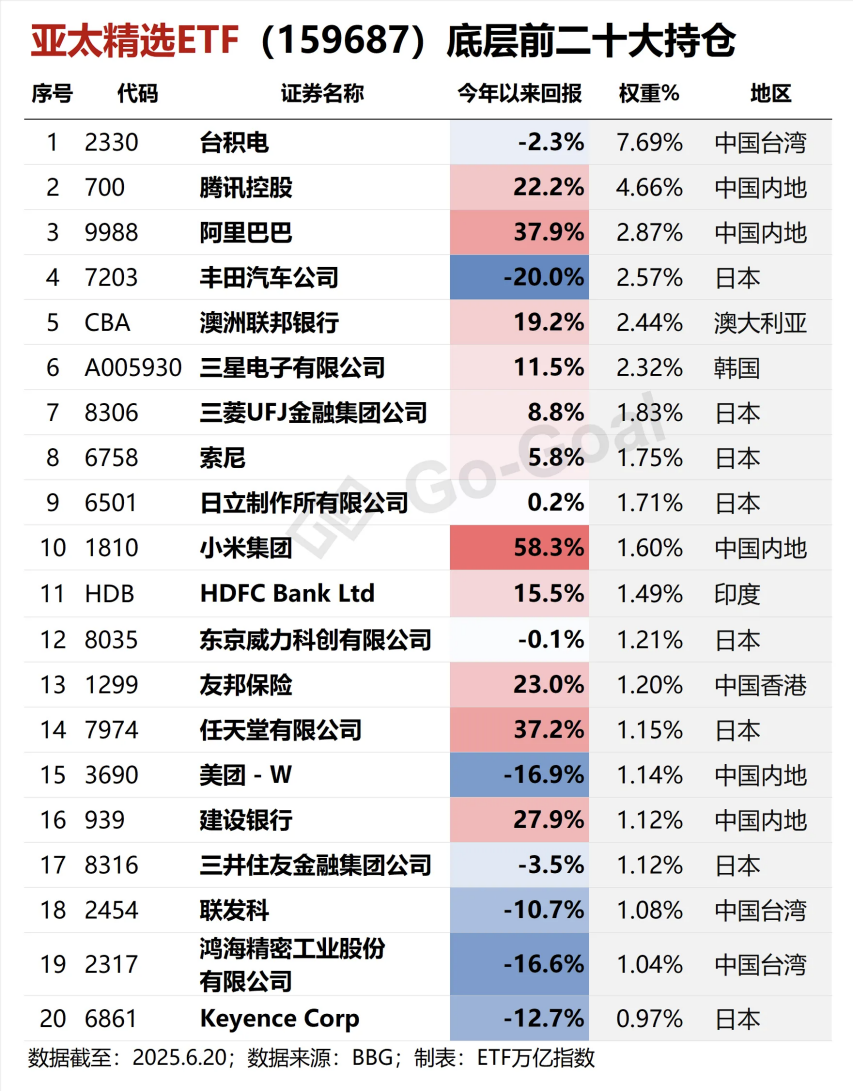

从硬科技端看,亚洲高端芯片产业链的龙头地位根本绕不开——全球晶圆代工市占率56%的台积电,上半年净利润同比增19%,还握着AI芯片的独家代工订单;SK海力士的HBM营收占比从Q1的10%爬到Q2的15%,产能还在爬坡;东京威力科创作为全球第二大半导体设备厂商,订单能见度直接拉到2026年,连OpenAI签的3000亿美元甲骨文算力合同,最终落地都得靠这些企业提供芯片、存储、设备支持。

简单说,这部分资产的基本面不是“讲故事”,而是有实打实的产能、订单和业绩托底,截至9月16日年内大涨21.53%,连涨8天后今晚还能预期涨0.82%,本质是产业链地位和需求韧性的体现。

再看新兴市场科技赛道,东南亚的基本面优势更突出。美联储9月降息落地,直接缓解了新兴市场的汇率压力,印尼央行已经提前超预期降息,泰国也跟着“放水”,流动性宽松不仅能降低当地科技企业的融资成本,还会加速电商、外卖、网约车这些赛道的用户渗透——目前印尼电商渗透率才8%,对比中国25%的水平,增长空间一目了然;2023年东南亚电商市场规模1300亿美元,预计2025年能冲到2100亿,6亿人口+28岁平均年龄的人口结构,更是给消费科技添了长期动力。

更关键的是估值不高,底层成分股PE大多在25-30倍,比美股科技股(40倍+)、中国互联网股(35倍+)都低,即便最近11连涨,也才到2020-21年高点的30%,属于“涨了但没涨透”的阶段。

对应到具体配置,其实有两个标的刚好踩中这两条主线:$亚太精选ETF(SZ159687)$把刚才说的台积电、SK海力士、东京威力科创这些亚洲芯片龙头都装了进去,相当于用一个标的覆盖全球AI硬科技的核心资产,适合做组合里的“压舱石”,拿中长期不用太担心基本面断层;

$东南亚科技ETF(SH513730)$则聚焦东南亚消费科技,底层是Tokopedia、Gojek这类当地龙头,有点像几年前的中概互联,弹性更足,现在降息刚落地,后续还有消费旺季催化,适合做弹性补充。 操作上不用纠结二选一,反而能互补——亚太精选可以等回调5%左右加仓,靠业绩稳赚增长的钱;东南亚科技要是短期涨超15%,可以减点仓做波段,毕竟弹性标的得控节奏。

后续跟踪也简单,亚太端盯台积电Q3 AI芯片产能、OpenAI和甲骨文的合作进展,东南亚端看印尼/泰国的降息延续性、Q3电商用户增长数据,只要这些基本面指标没破,这两条主线就还能看。大家要是更关注某块的细节,比如具体成分股的业绩预期,咱们也可以接着拆。#美联储降息25基点!政策重点转向##高盛称A股“慢牛”格局稳固##光交换机(OCS)成AI产业链新热点#