2025年5月以来,全球资本对中国资产的配置策略发生显著转变。在中美贸易关系缓和、国内政策持续发力以及经济数据超预期的多重利好刺激下,外资机构密集上调中国股票评级,并通过“真金白银”加码布局,标志着国际资本对中国市场的信心迎来系统性修复。

具体看:

首先,外资准入与投融资便利化正在提速。中国近年来通过一系列政策为外资创造更开放、稳定的投资环境。例如,《2025年稳外资行动方案》明确取消外商投资性公司使用境内贷款限制、拓宽外资企业融资渠道,并优化并购投资流程。同时,资本市场互联互通机制不断完善,QFII(合格境外机构投资者)资格审批加速,截至2024年底已有866家外资机构获批,持有A股市值约3万亿元。

政策红利下,外资在华投资从传统制造业向科技、新能源等高端领域延伸。例如,德国企业在上海追加5亿元投资新能源汽车产业链,美国企业通过进博会平台将参展面积扩大至300平方米。(数据来源:公开资料整理)

其次,市场情绪正在逆转:外资机构集体唱多中国资产。

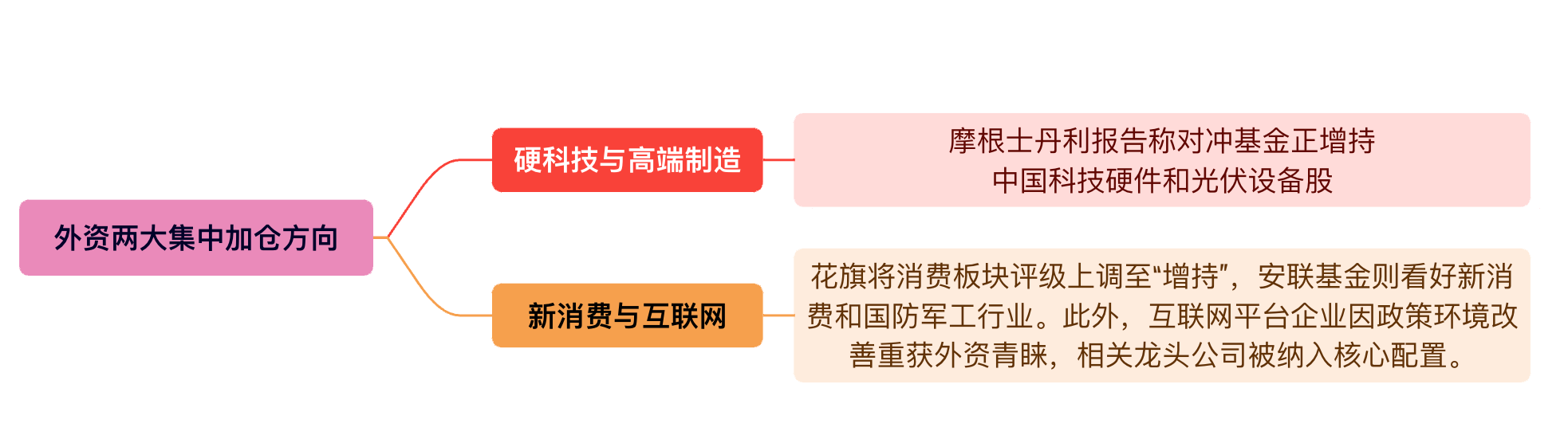

近期外资机构对中国资产的评级调整呈现“战术性超配”趋势:

- 评级上调潮:野村证券将中国股票评级调至“战术超配”,并计划将部分资金从印度转移至中国;花旗将恒生指数年底目标价上调至25000点,预计2026年上半年达26000点。

- 资金流向进一步印证:在美上市的中国股票ETF规模大幅增长,如三倍做多富时中国ETF资产规模单周增长13%;北向资金5月净流入超129亿元,灵活型外资同期增持近60亿元。

- 估值优势凸显:瑞银指出,中国科技板块估值仅为美国的1/3,且与全球市场相关性较低,叠加人民币汇率企稳预期(年底预测7.02),吸引力进一步攀升。(数据来源:公开资料整理)

外资转向的深层动力是什么?

一是新质生产力驱动增长,数据显示一季度实际使用外资金额同比增长13.2%,新能源和生物医药等领域的外资再投资金额翻倍,显示外资对中国产业升级的认可。同时,贸易摩擦缓释风险,中美日内瓦联合声明明确分阶段取消加征关税,预计将减少对中国出口和GDP的拖累,并推动电动汽车、家电等行业受益。此外,政策工具箱储备充足,野村证券指出国内刺激政策“仍有后手”,包括财政发力与货币宽松,将为市场提供长期支撑。(数据来源:公开资料整理)

总体而言,随着中国资本市场开放深化(如优化QFII制度、推进资本账户可兑换),叠加企业盈利回升,国际资本增配中国资产的趋势有望延续。贝莱德、路博迈等机构认为,当前中国资产的“风险回报比”处于历史高位,新一轮价值重估周期已然启动。这一转向不仅是短期战术调整,更是全球资本对中国经济长期竞争力的重新定价。

医药关联个股:药明生物、百济神州、信达生物、康方生物、京东健康、中国生物制药、石药集团、再鼎医药、阿里健康、翰森制药。 (文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金

港股科技ETF(159751)

光伏ETF基金(159863)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。