#【悬赏】2024年报季!穿越周期迷雾,解码投资真章#

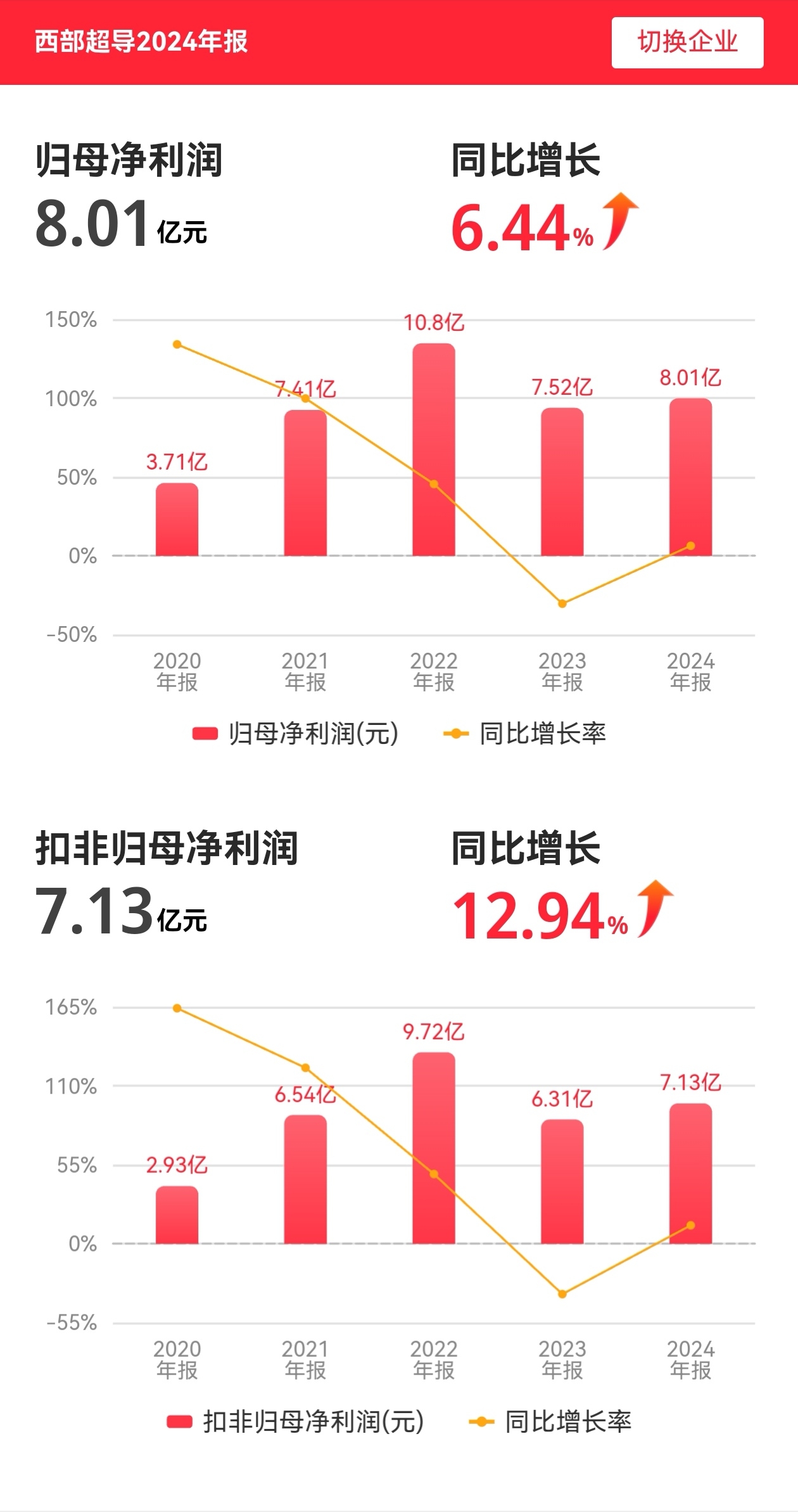

西部超导在2024年交出了一份亮点与挑战并存的成绩单。公司的三大主要业务——高端金属材料、超导材料、高性能特殊合金,发展情况各不相同,展现出行业内复杂的发展态势和潜在机遇。

超导材料业务在年报中表现十分亮眼,收入相比上一年增长了32.41%,达到13.04亿元。这主要得益于多个大型能源项目的订单增加,以及在医疗设备、半导体等领域的应用越来越广泛。随着全球向清洁能源转型,超导材料在风力发电、光伏发电方面的应用也逐步开始,公司已经和国内多家太阳能设备企业展开合作,凭借技术优势走在了行业前列。

高端金属材料业务持续稳定增长,收入同比上升9.87%,达到27.52亿元。航空领域对这类材料的需求不断增加,新的飞机型号、大型客机以及发动机的研发制造,还有海洋设备和核工业的需求增长,都支撑了业务发展。不过,这部分业务的发展和国防投入、设备生产进度紧密相关,发展节奏会受到一定影响。

让人意外的是,高性能特殊合金业务出现下滑,收入同比减少31.02%,降至3.27亿元。虽然公司在航空发动机用特殊合金的技术认证上有了进展,但因为客户采购计划调整,加上市场竞争激烈,订单数量暂时减少。这类材料的国产化虽然是大趋势,但技术完善和成本控制还需要时间。

从销售区域来看,公司87.4%的收入(40.33亿元)来自国内,国外收入只有3.49亿元,说明业务主要依赖国内军工和高端制造业。如果未来国际贸易形势变化,可能会面临一些风险。

西部超导的核心优势在于技术领先和资质独特。作为国内唯一实现低温超导线材商业化生产的企业,在相关材料制造方面的技术全球领先,还参与了很多重要科研项目,技术优势很难被快速超越。公司在研发上投入3.42亿元(同比增长6.7%),拥有大量专利和专业研发团队,进一步巩固了在超导和金属材料领域的地位。

不过,公司也面临一些发展难题。客户过于集中(前五大客户占比62.7%),货款回收慢、库存周转不顺畅,这些都反映出公司在合作中话语权不足。下游客户付款周期长,库存积压也占用了大量资金,给公司资金周转带来压力。

2024年,西部超导将重点放在扩大产能和开拓新市场上。超导线材生产线建成后,接到了更多能源、医疗领域的订单;金属材料方面,通过开发新产品巩固航空市场,并向更多新领域拓展;特殊合金业务虽然短期遇到困难,但新生产线投产和技术改进,为未来降低成本打下基础。

此外,公司也在努力减少对单一市场的依赖:超导材料在半导体、光伏领域的研发加快,金属材料尝试回收再利用,特殊合金也开始探索民用领域。这种“立足传统优势、开拓民用市场”的发展策略,可能会为公司带来新的增长空间。

从财务状况来看,西部超导既有优势也有压力。公司手上有不少现金和金融资产,资金储备看起来比较充足。但短期需要偿还的债务和应付款项也不少,偿债压力不容忽视。虽然经营活动带来的现金比上一年增加了很多,但整体盈利质量还有提升空间。大量的货款没收回和库存积压,影响了公司的资金使用效率。如果客户需求变化或者付款延迟,可能会影响公司资金链安全。

公司未来发展也面临一些风险。技术研发方面,一些前沿项目还在投入阶段,如果不能顺利实现商业化,可能无法收回研发成本。市场方面,部分客户开始自己研发相关产品,新企业也可能带来竞争。政策方面,军工订单受国防预算影响,国际贸易变化也可能影响设备引进,进而影响产能扩张。

总的来说,2024年西部超导展现了技术实力,但也面临市场挑战。超导材料业务的快速发展证明了公司在新兴领域的潜力,金属材料业务则为业绩提供了稳定支撑。短期内,公司需要优化管理、提升资金使用效率;长期来看,开拓民用市场和推进国际化是重要发展方向。虽然室温超导等技术突破还未实现,但公司现有的技术优势已经让其占据了有利位置。对于投资者而言,西部超导的价值不仅在于当前业绩,更在于其能否将技术优势转化为持续的市场竞争力。

#炒股日记# #投资干货# #基本面分析#