一、历史回溯:美元指数与道琼斯指数的“逆周期密码”

在美元信用体系遭遇结构性挑战的当下,美元指数已从年初的110.18点暴跌至99.38点(截至2025年4月21日),跌幅达9.1%。这一背景下,投资者亟需厘清美元贬值周期中道琼斯指数的历史规律。

1. 美元指数下跌对道琼斯指数的双重传导机制

历史上,美元贬值对道琼斯指数的影响呈现“短期分化、长期趋稳”特征。短期来看,美元疲软虽利好跨国企业海外收入(约30%的道指成分股营收来自海外市场),但若叠加经济衰退预期,市场更关注企业盈利的可持续性。例如2025年4月10日美元指数单日暴跌1.99%,道琼斯同步下挫5.5%,反映出市场对关税政策冲击供应链的担忧。

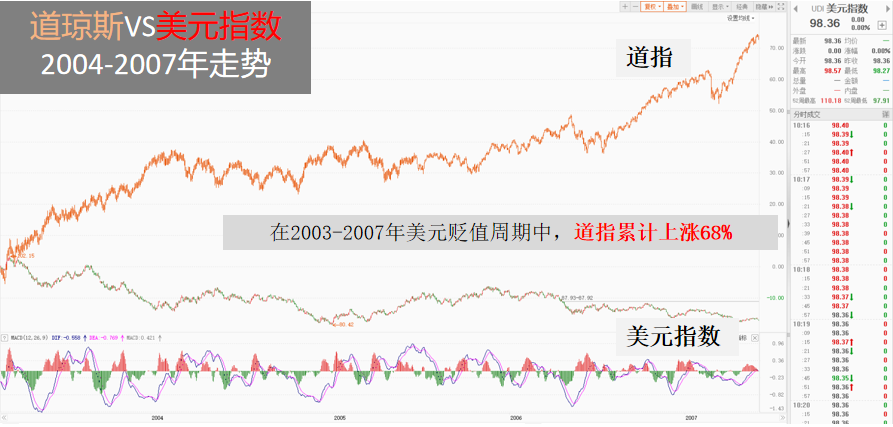

长期视角下,美元指数与道琼斯指数的负相关性显著。数据显示,在2003-2007年美元贬值周期中,道指累计上涨68%,其核心逻辑在于美元走弱推升大宗商品价格,利好能源(埃克森美孚)、工业(卡特彼勒)等权重板块。当前环境下,美元信用崩塌引发的黄金暴涨(突破3400美元/盎司)与美债抛售潮,反而凸显道指成分股中联合健康(医疗)、高盛(金融)等防御性资产的避险价值。

2. 周期错位中的结构性机会

历史上美元贬值周期中,道琼斯指数的超额收益往往集中于两类资产:

高股息蓝筹股:如可口可乐(股息率3.2%)、Verizon(股息率5.1%),在利率下行周期中凸显类固收属性;

本土消费龙头:美元贬值推高进口成本,反而强化麦当劳、家得宝等内需主导企业的定价权。

二、近期表现解析:三重驱动力交织下的道琼斯韧性

2025年4月以来,道琼斯指数虽经历剧烈波动(4月21日单日振幅达2.75%),但其表现显著优于纳指(年内回撤-19.28% vs 道指-9.94%),背后核心驱动逻辑包括:

1. 货币政策预期差博弈

美联储降息预期(市场定价2025年降息86个基点)与特朗普政府施压形成的政策裂痕,催生资金向低估值资产迁移。道指动态市盈率仅17倍,显著低于纳指100的28倍,其金融(高盛、摩根大通)、医疗(联合健康)等板块成为利率敏感型资金的“避风港”。

2. 行业轮动的“安全垫效应”

当前道指行业分布呈现“四足鼎立”格局:

金融(20.4%):受益于特朗普放松金融监管预期,并购交易额突破1.2万亿美元;

医疗(19.7%):减肥药、基因疗法等创新突破推动礼来单日涨幅达15%;

消费(20.2%):通胀回落提振居民实际购买力,麦当劳同店销售增速回升至4.3%;

工业(14.4%):基建法案带动卡特彼勒机械订单增长22%。

这种均衡配置有效对冲了科技股的估值回调风险。

3. 地缘政治风险的“反脆弱性”

关税政策导致标普500成分股盈利预期下调2-3%,但道指中仅19.3%权重的科技板块受冲击较小,反而受益于本土制造业回流(波音供应链本土化率提升至65%)。

综上所述,短期内美元指数下跌叠加经济衰退预期,短期会影响道指的走势情况,投资者可以关注4月25日美联储利率决议及5月CPI数据。若降息预期升温或通胀放缓,道琼斯ETF也将迎来“窗口期”。长期视角下,美元贬值推升大宗商品涨价,对道指形成长期利好,道琼斯ETF(513400)具备2-3年配置价值。美元霸权弱化与全球货币体系重构已成定局,道琼斯指数凭借其“蓝筹护城河+政策适应性+估值安全边际”,将成为穿越周期的核心配置资产。

道琼斯关联个股:高盛、联合健康、微软、家得宝、卡特彼勒、宣伟、赛富时、维萨、美国运通、麦当劳。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。