——关税战对中国经济和股市带来挑战,市场短期内将维持震荡

这次关税战,懂王虽然打了全球一个措手不及,但中国应对的还不错——迅速出台对应反制措施,各部门传递信心,国家队也入场托底。

A股经历了4月7日的暴跌后,很快就稳住了,持续10个阳线,重新回到3300点。来之不易的市场信心没有被摧毁。

后市如何看待?市场风格怎么切换?应该重点关注哪个方向?本文梳理多个维度进行,希望能帮助大家在迷雾中抓住稀缺的结构性机会。

一、等待经济基本面企稳、内需政策出台和关税谈判

政策层面:政策方向已经重新实质性扭转,后续一定会不断有政策出台,直到经济发生变化。政府托底经济的决心肯定是有的,当股市跌到3100点以下,不用太悲观,相信下面有底。

后续如果出台了针对内需、就业、社保、市场化方面超预期的改革政策,股市可能还会有系统性的表现机会。其中,内需方面的政策最值得期待(逻辑后面说)

基本面情况:若想要股市持续上涨,还是需要基本面的坚实支撑。关键指标包括地产、PMI、CPI、M1和社融等。

最新数据表明经济有所好转,但通缩压力依然存在,复苏基础尚不稳固:

出口:一季度增长6.9%,继续表现不错,但随着贸易战的开打,这个数据已无参考价值。

地产:一季度百城新房价格累计上涨0.52%,二手房价格累计下跌1.51%,一线城市二手房环比上涨,但三四线城市仍承压

制造业PMI:3月为50.5%,连续3个月处于扩张区间

社会消费品零售总额:3月同比增速4.6%,以旧换新政策显效,通讯器材、家电等商品零售额增速达19%-26%

货币与通胀:M1增速1.6%,CPI为-0.1%,PPI同比-2.5%。

地缘政治方面:中美关税肯定还会有反复,和其他国家可能也会出现关税问题,市场波动可能会加大。

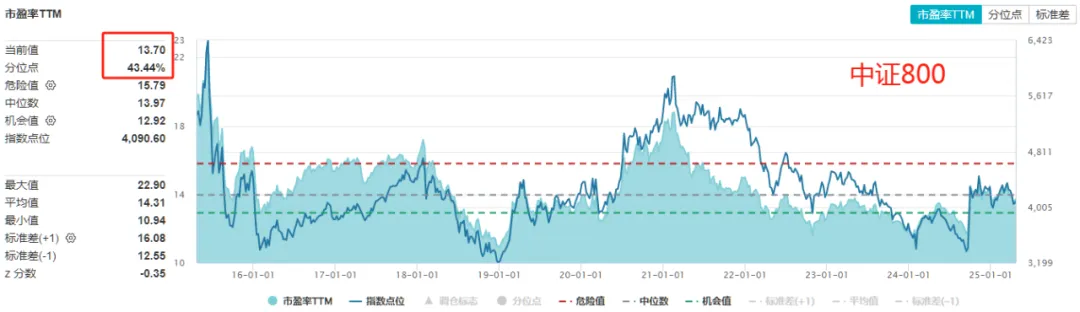

估值层面:中证800:PE 13.7,近十年分位数43%

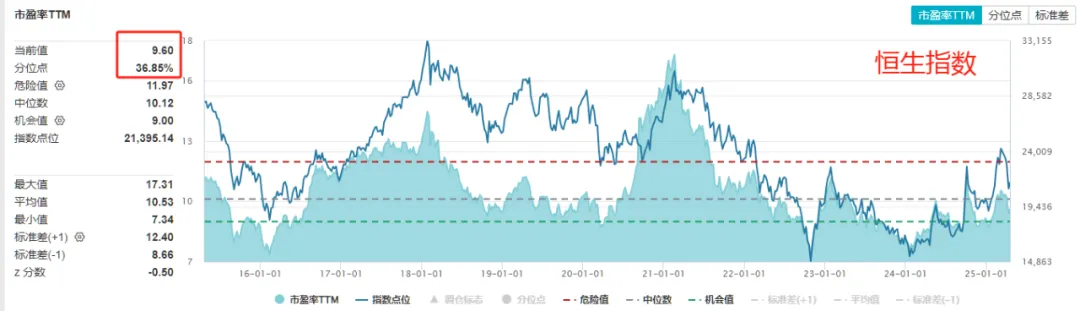

恒生指数:PE 9.6,近十年分位数37%

AH都处于估值合理偏低区间,宽松的货币政策可以支撑股市的估值,应该不会下行太多,而且有国家队抄底支持。

关键是看盈利恢复。如果盈利回到以前,意味着还有盈利驱动的上涨空间。如果不能回到以前,那估值驱动的上涨空间也不大了。如果盈利继续下行,可能还会有下跌风险。

港股估值相对更低,恒生AH溢价指数当前为136.8,比之前持续150的高位回落了不少,但依然更有性价比。

情绪层面:去年924和今年春节后,A股相当长一段时间日均成交额超过2万亿。最近受关税影响,但依然保持在1万亿以上。代表了市场情绪没被熄灭,后续还有重燃的机会。

市场风格方面:924行情至今,红利和价值风格跑输,质量跟涨,成长和小盘表现更好

这不代表市场风格就会切换为成长。还要多等一等经济数据,因为只有经济好转,风格切换才会比较持续。如果只是短期的市场情绪变化,则捉摸不透。

二、后市看好的方向

我认为市场会在3000-3500点宽幅震荡,难有系统性机会,要重点把握结构性行情。

市场风格方面,考虑到经济恢复的方向比较确定,美联储降息也比较确定,我觉得可以更加关注质量和成长,或者至少应该均衡配置。

红利和价值,我更倾向于价值。价值的顺周期属性决定了在经济复苏时一般也不会差,在市场风格切换时,资金跷跷板效应可能会导致红利跑输,我觉得可以规避一下。

市值方面,由于市场情绪还不错,成交额也还不错,继续看好小盘的超额收益,特别是小盘量化基金。

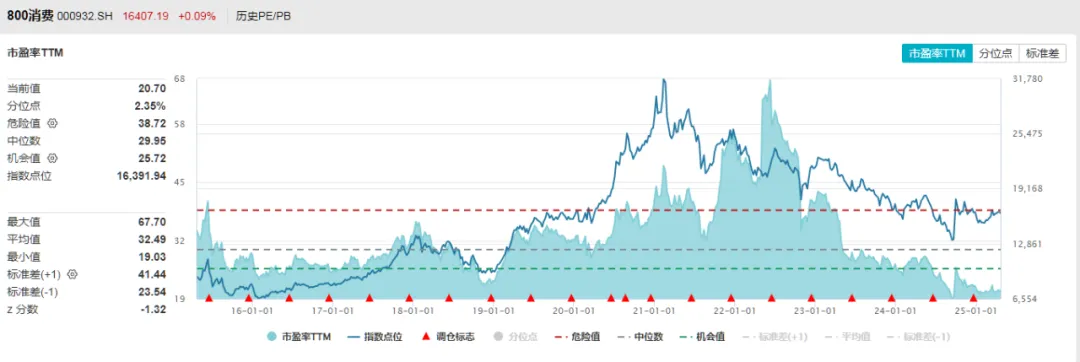

行业方面,我认为大消费板块机会最大:一是预期差足够大;二是估值足够低;三是边际改善空间最大。

前两点大家已经熟知了,消费从2021年初开始下跌和跑输,市场普遍认为内需乏力。中证消费估值处于底部区域,PE-ttm为20.7,处于近十年2%的分位数位置。(截至2025-4-21,数据来源:wind)

这里重点说说边际改善的弹性。众所周知,中国经济三驾马车:

投资,在房地产进入下行周期和城市化基本完成的背景下,基建已经没有什么增长点了;科技作为新的增长点,一方面还比较慢,另一方面有可能被欧美打压,再加上科技板块已经涨了不少,难以以一己之力托住市场。

出口,受中美贸易战和逆全球化的影响下,不仅没有增长,可能现在还要反过来拖累经济。不管绕道哪个国家,美国对中国的进口都会减少。并且在逆全球化和民粹的背景下,各国进口可能都会减少。这种情况下,中国出口肯定很难。

消费,现在可以说是全村唯一的希望!

短期来看,2025年中国设定的经济增速目标为"5%左右",面临美国高额关税和逆全球化的情况下,许多机构预测2025年中国GDP增长率可能低于4.5%,瑞银甚至将GDP增长预测下调至3.4%。这样意味着后续我们必须大力刺激内需来保经济。

长期来看,一个国家要想实现经济可持续发展,内需是最重要且最稳定的增长动力源。全球平均水平是55%,而中国居民消费占GDP比重长期低于40%。2024年仅为36.5%,显著低于全球平均水平。

再看看中国居民的储蓄率,2024年达到了55.5%,创下自1952年以来的最高记录,显著高于主要国家约30%左右的储蓄率。

虽然任重道远,但我们内需提升的空间确实非常大。

政策加码的空间也很大,比如增加居民收入,降低中低收入阶层的负担,加大育儿补贴,增加农民养老金等。一旦出现了超预期的政策,很可能迅速点燃消费行情。

至于关注的标的,我觉得港股消费ETF(513230)可以关注。跟踪的指数是中证港股通消费主题指数。

首先,前面已经说了,港股估值比A股低

其次,港股趋势上也是跑赢A股的,下图是近5年恒生指数/沪深300,从2022年11月开始跑赢,尤其是2024年4月开始持续跑赢。(2022-04-22至2025-04-22,数据来源:Wind)

最重要的是,港股的消费板块有很多新消费,比如互联网、新能源车等,更符合消费行业的结构性发展方向。不像A股消费以传统的食品饮料和养殖业为主。

下图是AH两大消费指数的主要成分股对比,港股通消费明显要更多元化、更新潮。

从924行情至今,各消费指数中,也是港股通消费表现最好(截至2025-04-22,数据来源:Wind)

综上,我觉得港股消费ETF(513230)可以关注。场外的话,可以选择华夏中证港股通消费主题ETF发起式联接A(017832)C(017833)

三、具体投资操作

我自己目前的投资策略是“高抛低吸+调结构”。

仓位上,我在3月底减仓了 A 股,目前国内是5成仓。后续如果估值分位数突破50%,同时基本面数据没有显著好转,我可能还会进一步减仓。但如果跌到3100点附近,我也会敢于加仓。仓位变动在4 成~ 7 成。

结构上,我自己也加了不少消费和质量风格,减少了一些科技和红利,保持了小盘量化的配置。港股占中国的比例从43%降至37%,但依旧是高配港股。

本文思路仅供参考,不作为投资依据,据此操作盈亏自负。基金有风险,投资需谨慎!