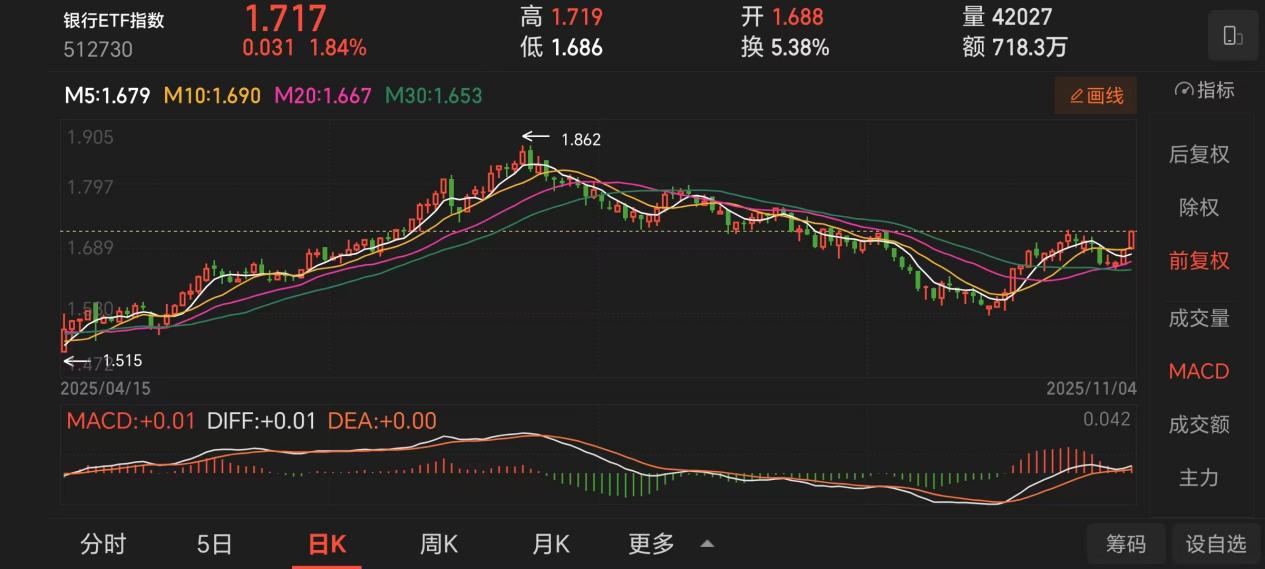

当前A股市场正处于政策红利释放与全球贸易格局重构的交汇期,沪指多次触及4000点整数关口未能向上。银行作为权重板块有望成为指数冲关的中坚力量。$中证银行ETF(SH512730)$作为跟踪中证银行指数的工具,其配置价值在多重边际改善中愈发清晰。

一、基本面边际改善:息差企稳的产业印证

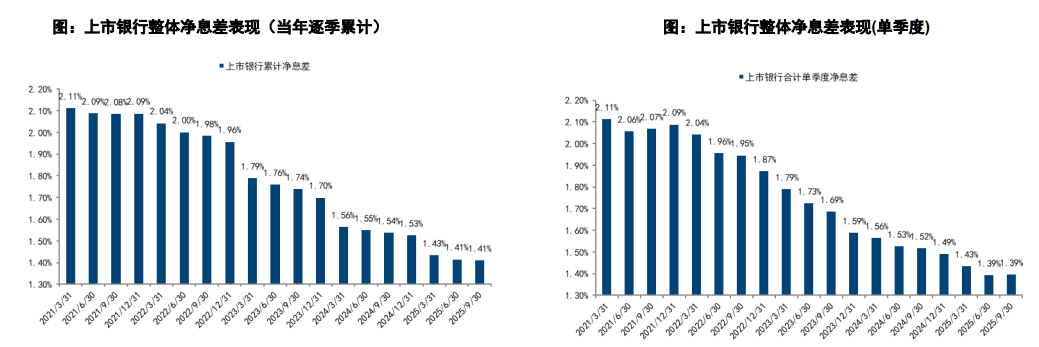

2025年三季报显示,银行业净息差环比企稳已形成全行业共性特征。今年前三季度上市银行整体净息差同比下降13bps至1.41%,较2024年17bps的降幅略有收窄。从单季度净息差环比来看,三季度环比二季度持平,我们认为应当主要是受益于存款重定价带来的负债成本改善。

数据来源:iFinD;截止时间2025年11月4日

数据来源:iFinD;截止时间2025年11月4日

其中中国银行三季度净息差1.26%与上半年持平,存款成本率较2024年末下降25bp,带动前三季度净利息收入增速提升2.2个百分点;华夏银行单季息差环比回升7bp至1.58%,负债端成本率改善9bp至1.71%;瑞丰银行净息差1.49%较上半年回升3bp,利息净收入同比增长6.11%。这一改善并非短期波动,而是负债重定价机制的实质性反馈——25Q4至26Q1,随着存量高成本负债到期,银行负债成本将系统性下降,叠加资产端收益率企稳,净息差有望实现反弹。监管层推动的存款利率自律定价机制优化,已使建设银行前三季度客户存款付息率同比下降34bp,对净息差企稳起到关键支撑。

二、持仓结构历史低位:被动增量资金的潜在动能

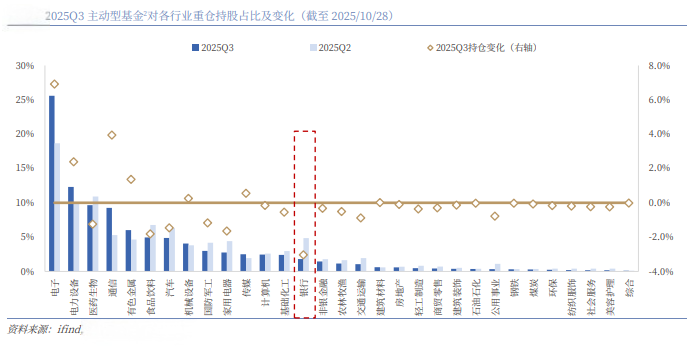

2025年三季度公募基金持仓数据揭示,主动型基金对银行股持仓比例降至1.81%,被动型基金降至5.44%,均创2020年以来新低。国有行、股份行、城商行仓位全面下降,其中城商行由超配转为低配0.36%,国有行低配比例扩大3.52个百分点至9.96%。这种“清仓式减配”背后,既有市场风格切换的被动因素,也隐含着对银行股长期价值的认知偏差。监管层推动的公募基金业绩比较基准改革,将强制公募基金重新审视持仓结构与基准指数的偏离度。当市场主流资金被迫回归基准权重时,银行股作为指数重要成分股,其配置价值将得到系统性提升。这种“被动增量”的预期,在历史持仓低位的背景下,构成强烈的价值回归动能。

数据来源:iFinD;截止时间2025年11月4日

三、全球贸易格局重构:绝对收益与相对收益的双重逻辑

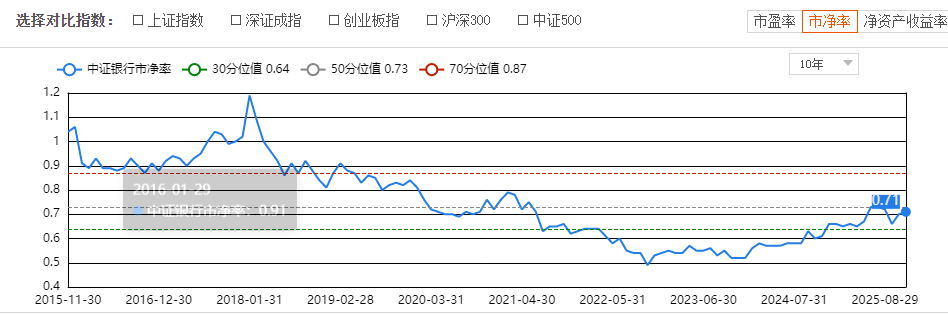

大国谈判落地后,市场反应呈现理性特征。A股在经历短期震荡后,银行板块展现出较强的抗跌性,资金流向呈现“避险+配置”的双重特征。从基本面看,银行股具备低波动、高股息特征,在不确定性环境中天然具备绝对收益属性——当前中证银行指数PB仅为0.71倍,2025年预测股息率达5.2%,远超10年期国债收益率2.3%,配置性价比凸显。从交易维度分析,银行股相对估值处于历史分位底部,与成长板块的估值剪刀差持续扩大,使得其相对收益赔率显著提升。政策层面,地方化债力度加大、地产政策持续优化加速不良风险出清,补充国有大行资本增强信贷投放和风险抵御能力,进一步夯实银行股的长期配置逻辑。

数据来源:iFinD;截止时间2025年11月4日

当市场热衷于追逐热点概念时,银行ETF指数(512730)以其扎实的基本面、清晰的政策逻辑与独特的配置价值,为投资者提供了一个理性选择。三季报的息差企稳、公募持仓的历史低位、贸易谈判的理性反应,共同构成了当前时点配置银行ETF的坚实逻辑。在不确定性的市场中,锚定确定性,或许正是穿越周期的最佳选择。

银行板块关联个股:招商银行、兴业银行、工商银行、交通银行、农业银行、江苏银行、浦发银行 、中国银行、平安银行、民生银行。

(数据来源:iFinD;截止时间2025年11月4日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。