在A股整体处于震荡不前的状态下,银行板块却逆势创新高了。中证银行ETF(512730)4月1日以来上涨6.68%,同时期沪深300指数仅涨0.79%。那么银行板块为何连续新高呢?除了低估值、高股息、强稳健性,还有什么内在因素吗?

一、存款降息落地,银行息差改善迎来实质性拐点

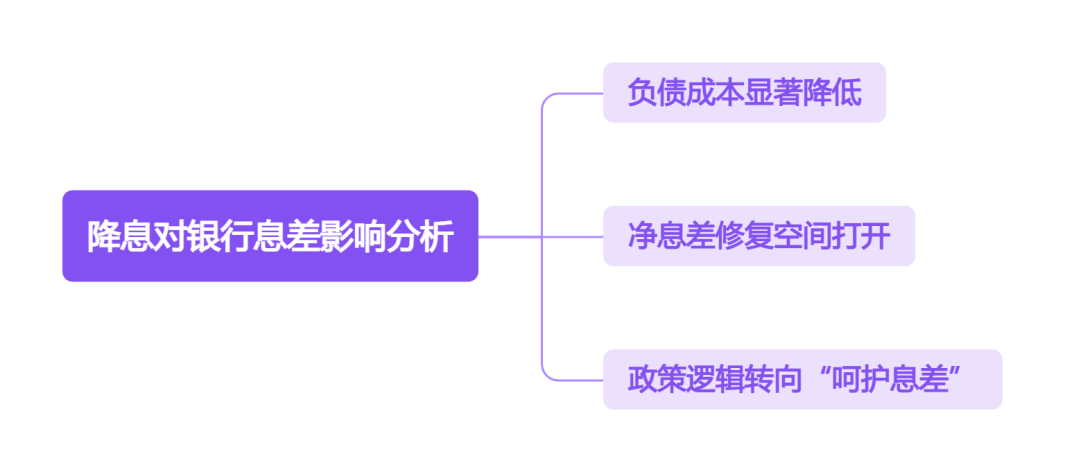

2025年初,央行明确提出“综合施策拓展利率政策空间”,其中存款利率自律管理成为关键抓手。5月14日,新一轮存款降息政策正式落地,多家国有银行宣布下调定期存款利率,幅度达10-15个基点。这一政策对银行息差的影响堪称“立竿见影”:

负债成本显著降低:存款占银行负债的60%以上,利率下调直接压降计息负债成本率。以某国有大行为例,若3年期定存利率下调15BP,预计年化负债成本可减少约0.12个百分点。

净息差修复空间打开:2024年银行业净息差已收窄至1.54%的历史低位,而存款利率下调有望推动息差企稳回升。机构测算显示,若存款成本下降10BP,可对冲LPR下调对资产端收益的冲击,甚至带动净息差小幅扩张。

政策逻辑转向“呵护息差”:与过去单纯压降贷款端利率不同,当前政策更强调“维护合理息差水平”,为银行盈利提供缓冲垫。

二、为何要呵护银行息差?合理水平应是“1.8%+安全边际”

银行作为典型的“周期之母”,其盈利能力直接关系到金融系统稳定与实体经济支持力度。维护合理息差的核心逻辑在于:

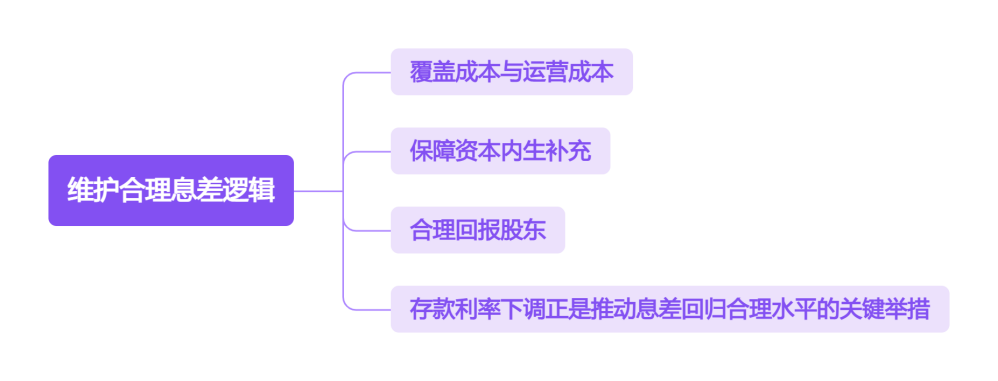

覆盖风险成本与运营成本:银行需预留足够利润应对不良贷款拨备(当前行业拨备覆盖率超200%)、数字化转型投入(头部银行年投入超百亿)等刚性支出。

保障资本内生补充能力:核心一级资本充足率需通过利润留存维持,息差过窄将削弱银行服务实体经济的能力。

合理回报股东:银行板块平均ROE需维持在10%以上,才能支撑当前估值水平(中证银行指数PB约0.6倍)。

参考国际经验,结合中国银行业实际,1.8%-2.0%的净息差或为合理区间。当前1.54%的息差水平已隐含政策纠偏预期,而存款利率下调正是推动息差回归合理水平的关键举措。

三、银行板块市值突破10万亿:估值修复与基本面改善共振

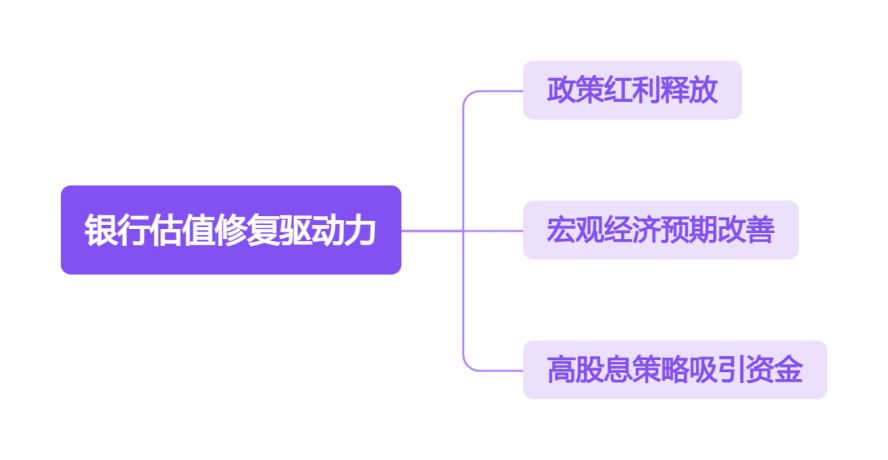

2025年5月14日,银行板块A股总市值首次突破10万亿元,刷新历史纪录。这一里程碑背后,是三大驱动力的叠加:

政策红利持续释放:从存款利率市场化改革到资本市场投资端改革,政策组合拳直指银行估值修复。公募基金新规要求持仓与沪深300指数偏离度不超过10%,倒逼资金增配低配的银行股。

宏观经济预期改善:国际机构上调中国2025年GDP增速预测至4.8%,企业盈利修复将带动信贷需求回暖,银行资产质量压力有望缓解。

高股息策略成资金“避风港”:在无风险利率下行周期中,银行板块平均股息率超5%(工商银行股息率达6.1%),吸引险资、社保等长期资金持续流入。

在存款降息、政策纠偏、市值突破的三重催化下,银行板块正迎来历史性配置窗口。中证银行ETF(512730)以其低估值、高股息、强稳健性的特征,为投资者提供了分享银行板块估值修复与盈利改善红利的理想选择。站在10万亿市值的新起点,中证银行的“戴维斯双击”或许才刚刚开始。

银行板块关联个股:招商银行、兴业银行、工商银行、交通银行、农业银行、江苏银行、浦发银行 、中国银行、平安银行、民生银行。

(数据来源:iFinD;截止时间2025年5月22日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$中证银行ETF(SH512730)$、 $香港银行LOF(SH501025)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。