今天,A股白酒板块以4%涨幅强势领涨,$酒ETF(SH512690)$单日成交额突破8.2亿元。这一表现是宏观经济指标与产业周期共振的必然结果。透过CPI与PPI数据异动,我们观察到白酒板块正在酝酿新一轮价值重估。

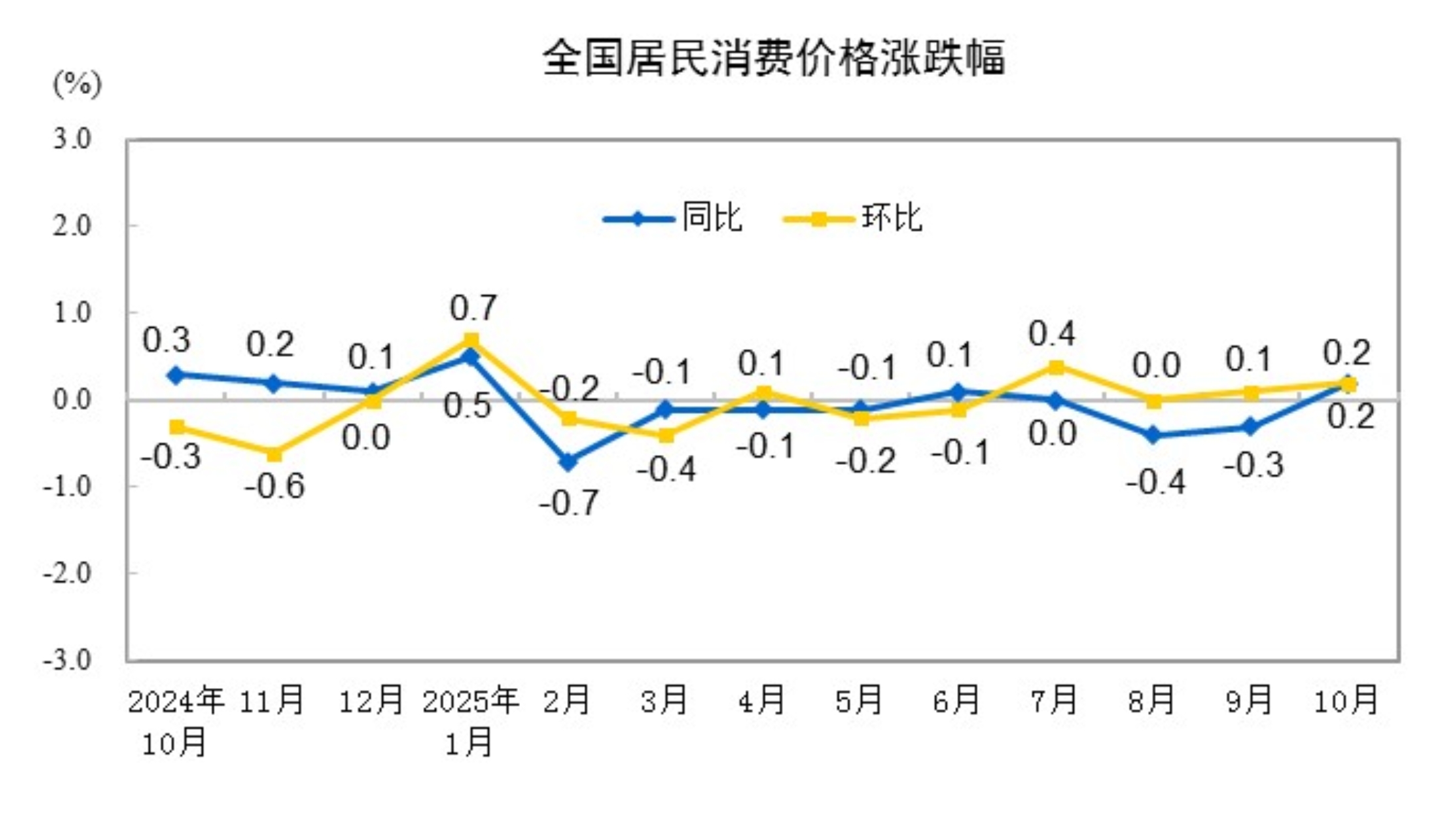

CPI与PPI的微妙变化揭示了关键信号。10月CPI同比上涨0.2%,环比上涨0.2%;PPI同比下降2.1%,但降幅较上月收窄0.2个百分点,环比由持平转为上涨0.1%。这两个看似温和的数字,实则暗藏产业拐点。历史数据显示,白酒指数与PPI呈现强相关性——当PPI出现向上拐点时,白酒板块往往率先启动。当前PPI环比转正,预示着制造业通缩压力缓解,而白酒作为可选消费品,其需求弹性将随经济回暖逐步释放。

数据来源:国家统计局

资金面的轮动逻辑更值得深究。今日消费板块整体走强,本质是市场从高估值赛道向低估值蓝筹的迁移。酿酒板块估值已回落至19.68倍PE,处于近五年8.3%分位。头部酒企在25Q3主动出清报表,目前动销虽未显著改善,但需求端已触底。茅台批价稳定在1600-1700元区间,散茅与原箱批价分别为1640/1660元,该价格带接近经销商成本线。考虑到年内普飞配额基本完成(部分经销商剩余配额不足8%),库存周期已压缩至1个月以内,批价下行空间有限,反而是估值修复的起点。

数据来源:iFinD,截止时间2025年11月10日

产业周期研判需要穿透短期波动。当前白酒行业处于“双底”阶段:业绩预期底与批价底。酒企业绩预期触底叠加茅台批价触底,构成股价见底的双重信号。从历史规律看,股价往往先于基本面见底反弹。预计25Q4仍处出清阶段,26Q1因高基数承压,但26H2有望迎来业绩拐点。此轮调整与过往不同,酒企已主动降低渠道回款诉求,三季报超预期出清,渠道亏损状态不可持续,产业经营范式将推动价盘修复。

酒ETF(512690)作为白酒板块核心配置工具,其优势在于精准捕捉产业周期拐点。该ETF覆盖舍得酒业、泸州老窖、古井贡酒等头部酒企,净值波动与白酒指数高度拟合。从资金面看,今日舍得酒业、会稽山等成分股领涨,印证资金对白酒板块的认可。更重要的是,ETF的分散化投资特性,降低了单只股票风险,适合普通投资者把握行业整体机会。

(数据来源:iFinD,截止时间2025年11月10日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

啤酒与黄酒板块亦呈现边际改善。啤酒企业通过加码非即饮渠道和软饮业务对冲餐饮修复缓慢的影响,股息率优势凸显;黄酒头部品牌协同提价,竞争格局优化,旺季催化可期。但白酒作为核心赛道,其配置价值更为突出。

当前正值政策窗口期,自上而下政策推动与动销底逐步探明的双重利好下,白酒板块配置价值凸显。酒ETF(512690)作为左侧布局工具,既能捕捉估值修复机会,又能分享产业升级红利。投资者应重视PPI拐点信号,把握当前左侧配置窗口,静待26H2业绩拐点验证,实现价值与成长的双重收益。

酒板块关联个股:贵州茅台、五 粮 液、山西汾酒、泸州老窖、今世缘、洋河股份、青岛啤酒、古井贡酒、燕京啤酒、重庆啤酒。

(数据来源:iFinD,截止时间2025年11月10日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。