回看2024年白酒行业年报与2025年一季报数据,揭示了一个核心矛盾:需求复苏曲折,但龙头酒企正通过“降速提质”主动调整,行业集中度与韧性持续强化。这或是酿酒企业基本面触底的大信号。

一、行业基本面:增速换挡,结构优化

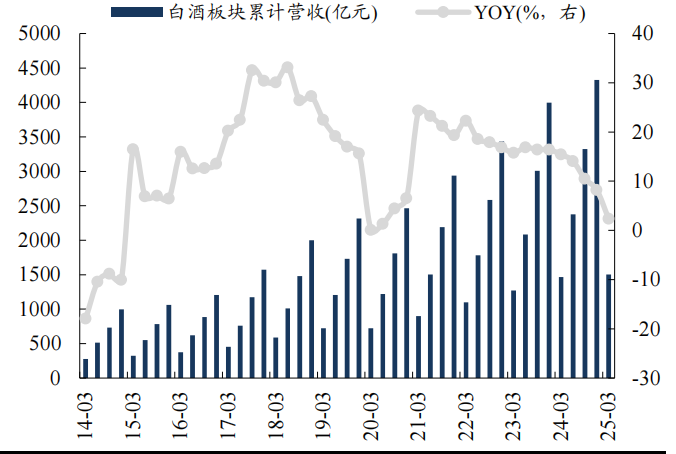

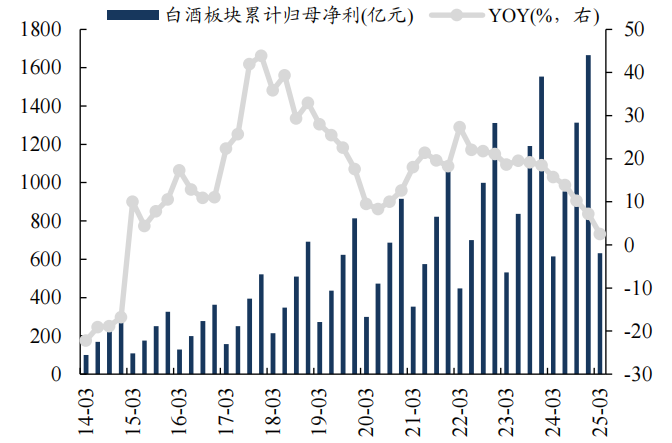

从数据看,2024年白酒板块营收同比增长8.2%,归母净利润增长7.2%,但2025年一季度增速显著放缓至2.3%-2.7%。这并非行业衰退,而是主动调整的结果。一方面,商务消费需求持续下探,居民自饮消费走弱,需求端承压;另一方面,酒企通过“控量稳价”主动降速,例如茅五泸汾等头部企业加强出货调控,避免价格崩盘,维护行业生态。

(数据来源:iFinD,截止时间2025年3月31日)

这种调整带来两大积极变化:

渠道健康度提升:2024年下半年以来,酒企收缩经销商规模,聚焦优质大商,推动网点下沉与单点效率提升。2025年一季度合同负债余额同比下降,显示渠道压力释放,为未来增长蓄力。

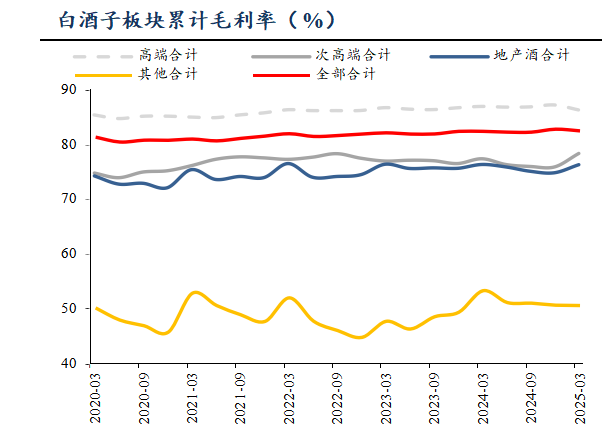

高端化逻辑强化:尽管2024年白酒毛利率仅微增0.41pct至82.93%,但龙头酒企收入占比提升,结构优化明显。例如,高端酒(茅五泸)2024年净利润增速达11.31%,远超次高端(-0.60%)和地产酒(-7.57%),印证“价在量先”的行业共识。

(数据来源:iFinD,截止时间2025年3月31日)

二、酒ETF(512690):一键配置龙头,规避个股风险

当前白酒板块分化加剧,酒ETF(512690)的优势在于:

聚焦龙头,享受集中度提升红利:ETF前十大重仓股涵盖茅台、五粮液、泸州老窖等高端酒企,以及山西汾酒、洋河股份等次高端龙头,直接受益行业结构升级。

分散风险,平滑周期波动:通过一篮子配置,避免单一酒企因渠道压力、库存积压等风险导致的业绩波动。例如,2025年一季度地产酒净利润大幅下滑18.04%,但高端酒仍保持8.47%的增长,酒ETF可有效对冲此类风险。

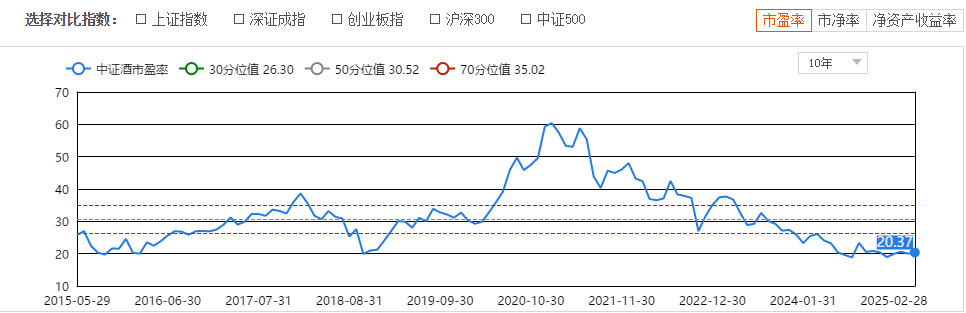

估值性价比突出:酒ETF(512690)跟踪的中证酒指数PE近20.37倍,比历史上91.50%时间低。当前多数优质酒企2025年PE已跌至14-16倍,酒ETF通过动态再平衡,持续以合理价格买入龙头,长期回报可期。

(数据来源:iFinD,截止时间2025年5月9日)

三、投资建议:位置比节奏更重要

当前白酒板块估值已充分反映悲观预期,而龙头酒企的渠道掌控力、品牌壁垒和现金流优势未被市场充分定价。酒ETF(512690)作为低成本、高效率的投资工具,适合以下两类投资者:

长期配置型:以3-5年为周期,分享白酒行业集中度提升与消费升级的红利。

左侧布局型:在估值底部逐步建仓,等待需求复苏后的估值修复。

酒板块关联个股:贵州茅台、五 粮 液、山西汾酒、泸州老窖、今世缘、洋河股份、青岛啤酒、古井贡酒、燕京啤酒、重庆啤酒。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。