五一长假来临,消费市场有望迎来一波提振消费,在此背景下A股消费权重最大的白酒板块重新得到市场的重视。在政策东风和估值洼地双重作用下,白酒迎来了历史性配置机会。

一、政策东风:消费提振政策密集落地,白酒需求加速修复

近期,中央及地方层面密集出台消费刺激政策,白酒作为顺周期板块的核心资产,直接受益于政策红利的传导:

1、顶层政策加码内需:

2025年两会明确提出“提振消费”为核心任务,多地政府通过发放消费券、减税降费(如餐饮业增值税减免)等政策激活消费场景。据国家统计局数据,2024年社会消费品零售总额达47.15万亿元,其中白酒消费占比超万亿级别,政策催化下商务宴请、婚宴等场景需求显著回升。

2、房地产政策联动:

房地产投资增速触底(2024年同比减少10.6%),但政策转向“保交楼”与需求端松绑,间接拉动白酒消费。商务活动复苏(如企业年会、招商活动)推动高端酒批价企稳,茅台普飞价格回升至2100元/瓶以上,五粮液渠道库存周转天数环比下降15%。

3、国际化与年轻化战略:

头部酒企加速布局海外市场(茅台海外营收占比提升至8%),同时通过跨界营销(如汾酒冠名音乐节、国窖1573滑雪营销)吸引Z世代消费者,2024年年轻消费群体贡献白酒销售额增长12%。

二、投资逻辑:估值洼地+业绩拐点,戴维斯双击在即

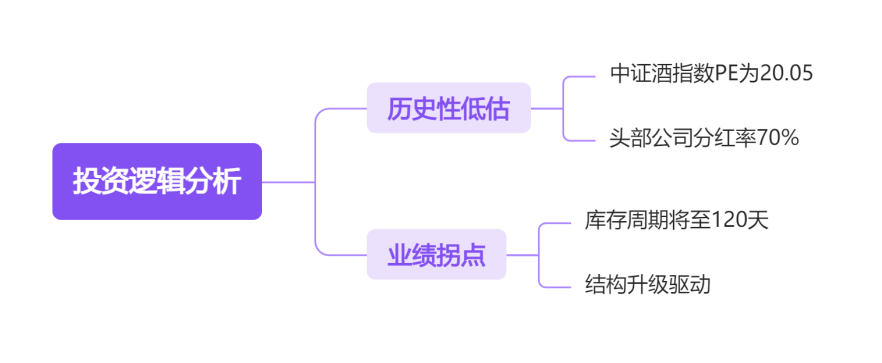

1、历史性低估:安全边际与修复空间兼具

估值低位:中证酒指数当前PE仅20.05倍,处于近十年6.82%分位,低于2018年周期底部水平。根据历史数据测算,若在当前估值水平下买入指数,持有3个月获得正收益的概率为85.57%。

数据来源:iFinD,历史数据测算由iFinD提供,截止时间4月29日

股息吸引力:头部酒企分红率提升至70%,茅台、五粮液TTM股息率接近4%,类债属性凸显,吸引险资、养老资金等长期资金增配。

2、业绩拐点:库存出清+盈利改善

库存周期反转:2024年行业深度去库存后,渠道库存周转天数降至120天(2023年峰值180天),动销率环比提升20%。中酒协预测,2025年下半年将迎来库存周期拐点,头部酒企营收增速有望回升至15%-20%。

结构升级驱动:高端酒(茅台、五粮液)通过控量挺价巩固品牌溢价,次高端(汾酒、今世缘)受益宴席市场爆发(2025年婚宴预订量同比+20%-70%),区域龙头(古井贡酒)凭借本地化优势实现差异化增长。

综合研判,当前白酒板块正处于估值修复与业绩拐点的共振窗口期,叠加五一假期消费提振预期,板块有望呈现触底回升态势。投资者可通过借道酒ETF(512690)布局白酒板块。据iFinD数据显示,该ETF近20个交易日日均成交额6.4亿,流动性充足。前十大成分股包含贵州茅台、五粮液、泸州老窖等龙头企业,合计权重占比逾80%,深度受益于行业集中度提升带来的结构性机遇。(文中个股仅作示例,不构成实际投资建议。)

从技术分析维度观察,$酒ETF(SH512690)$当前已进入地量筑底阶段,MACD与KDJ指标即将形成金叉信号,配合政策面利好因素催化,市场反弹动能正逐步积蓄。

白酒板块关联个股:贵州茅台、五 粮 液、山西汾酒、泸州老窖、今世缘、洋河股份、青岛啤酒、古井贡酒、燕京啤酒、重庆啤酒。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。