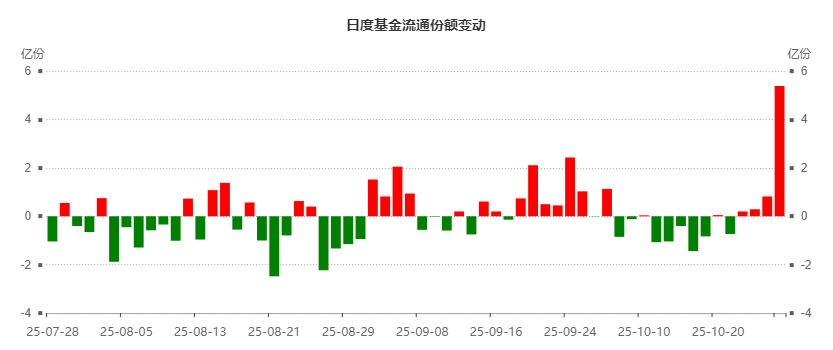

当前A股市场正处于结构性修复周期,国防军工板块在多重因素驱动下展现出独特的抗周期属性。作为跟踪中证国防指数的ETF产品,$国防ETF(SH512670)$昨日净流入5.38亿份,获资金疯狂买入

其持仓结构与资金流向正反映行业底层逻辑的深刻变化,其11月后的核心交易逻辑将聚焦于内需订单落地与军贸订单进展的双重确定性。

从近期市场表现看,国防军工板块已率先完成修复。中证国防指数单日上涨1.42%,显著跑赢大盘指数,成交额放大至366亿元,带动指数PH值修复至50%以上。这一数据表明,在市场整体波动加剧的背景下,国防军工板块的交易活跃度与资金认可度正持续提升。值得注意的是,这种修复并非简单情绪驱动,而是建立在订单恢复与业绩兑现的实体支撑之上。

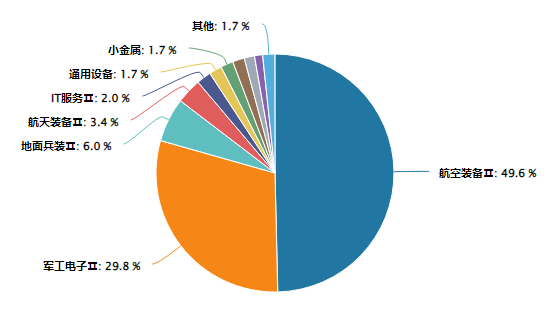

中证国防指数行业分布:

(数据来源:iFinD,截止时间2025年10月28日)

电子元件板块的异动为军工产业链提供重要观察窗口。以振华科技为代表的MLCC标的盘中触及涨停,反映出市场对被动元件三季报的积极预期。从逻辑链看,一季度订单脉冲的延后反应与资金对新一轮订单落地的提前博弈形成共振。这种资金记忆效应表明,市场对军工产业链的订单周期具有明确认知,而当前时点的电子元件上涨正是对后续订单落地的先行验证。

三季报披露进入阶段期,行业分化特征尤为显著。高德红外前三季报持续高增,其业绩增长直接归因于“原延期型号项目恢复交付”,这为行业订单恢复提供实证。中兵红箭虽收入高增且合同负债大幅增长,但利润亏损主要源于大额减值计提,这与北方导航的情况高度相似。通过产业链调研发现,这种利润与收入背离的现象本质上是交付及收入确认节奏的行业性问题,属于阶段性扰动因素。随着新一轮人事调整落地,采购、交付及收入确认流程有望逐步规范,三季报落地后,短期压制因素将逐步消除。

核心在于11月后的交易逻辑重构。当前市场已充分消化三季报的分化表现,而国防ETF512670的核心价值将转向内需订单落地与军贸订单进展的双重确定性。内需方面,随着人事调整完成,军工采购体系将进入常态化运行阶段,前期积压订单的交付节奏有望加速;军贸方面,国际局势演变与地缘政治博弈为军工产品出口提供持续增量空间,军贸订单的积极进展将成为板块估值提升的重要催化剂。

从资金配置角度看,国防ETF512670的持仓结构精准覆盖军工产业链核心标的,其跟踪的中证国防指数在成交额上已显示明确的修复信号。相较于其他行业,军工板块的订单周期具有更强的计划性与确定性,这使其在宏观经济波动中具备更强的抗周期属性。而11月后交易逻辑的重构,将使这种确定性进一步转化为可量化的投资机会。

在当前市场环境下,国防ETF512670的投资价值不仅体现在短期修复带来的弹性空间,更在于其背后扎实的订单逻辑与行业基本面支撑。随着内需订单落地与军贸订单进展的双重驱动,该ETF有望成为投资者捕捉军工板块确定性机会的优选工具。这种机会的稀缺性在于,它既基于可验证的订单数据,又符合国家战略发展的长期趋势,是当前市场环境下不可多得的确定性投资标的。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD,截止时间2025年10月28日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。