当前A股市场正处于震荡分化期,军工板块却悄然完成价值重构。$国防ETF(SH512670)$作为跟踪中证军工指数的标准化投资工具,其底层资产正迎来三重确定性叠加的战略机遇期——政策周期确定性、产业升级确定性、市场风格确定性,构成当前时点最坚实的配置壁垒。

从政策周期看,“十四五”规划收官与“十五五”规划启动形成历史性交汇。军工企业三季度订单回款加速已验证行业基本面修复,而“十五五“装备建设规划的即将明确,将打破市场对军工需求持续性的疑虑。不同于其他行业政策的不确定性,国防建设具有刚性预算支撑和明确规划路径,这种政策驱动的确定性在宏观经济波动中尤为珍贵。

产业升级层面,军工行业正经历从传统装备制造向新质生产力的结构性转变。短期维度,年底下游客户为明年生产备货,将直接带动上游元器件、特种材料等内需传统方向订单上行。这种订单传导机制具有可预测的时间节点和可验证的财务表现,形成短期投资的安全边际。中长期视角,“十五五”规划落地后,无人与反无人装备、深海科技、作战信息化等新质生产力方向将获得持续政策扶持和资本投入,这些领域的技术突破将重构军工行业的估值体系。更值得关注的是,国产动力系统突破带来的商业航空供给释放,以及中式高端装备出海提速下军贸市场拓展,正在打开军工行业的第二增长曲线。民用航空发动机国产化、军贸订单的持续增长,将使军工企业从单一国内市场转向全球市场,这种内外需共振的增长模式具有更强的抗周期性。

市场风格维度,军工行业的比较优势正在凸显。在多数行业面临需求萎缩压力时,军工行业的订单增长具有逆周期特征。这种行业间的相对优势在四季度将更为明显——当其他行业受制于库存周期和信用收缩时,军工企业却迎来订单回款的集中期和次年订单的预兑现期。这种现金流改善和订单增长的双重利好,将在财务报表中形成可量化的业绩改善轨迹。

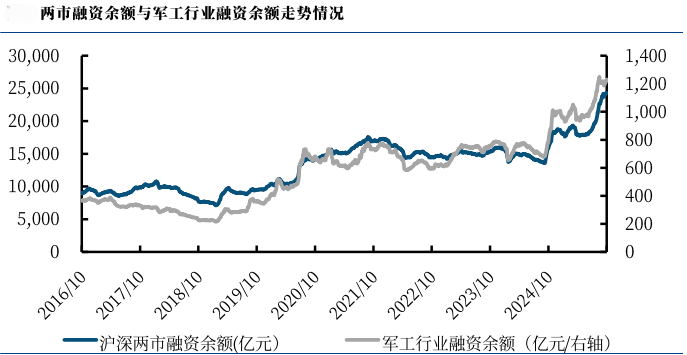

具体到投资标的,国防ETF(512670)的配置价值体现在三个维度:首先,其跟踪的中证军工指数涵盖从上游元器件到下游总装的全产业链标的,能够有效捕捉行业各环节的增量机会;其次,ETF的分散化投资特性降低了单一标的的技术风险和经营风险;最后,作为标准化产品,其流动性优势和低费率特性,使其成为机构投资者和散户投资者共享军工红利的理想工具。截止目前,军工行业融资余额合计1230.50亿元,占两市融资余额比例为5.06%。

特别需要强调的是,当前时点对军工行业的投资具有战略窗口意义。“大军工”板块的轮动特征正在形成新的投资范式——低空经济、商业航天、深海科技、大飞机、军贸、核聚变等新域新质主题,既丰富了投资主线,又通过板块轮动降低了单一领域过热风险。这种板块韧性与活力,在宏观经济下行压力加大的背景下,构成了难得的避险资产和增长资产双重属性。

站在“十四五”与“十五五”的历史交汇点,国防ETF(512670)不仅是对冲地缘政治风险的工具,更是捕捉中国军工产业升级红利的载体。当市场还在争论“成长还是价值”时,军工行业已经用政策刚性、需求确定、技术突破的三重确定性,给出了最明确的答案——在不确定性时代,确定性的价值将被重新定价,而国防ETF正是这种定价权的最佳承载者。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD,截止时间2025年10月21日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。