国防军工板块在“十四五”目标冲刺与“十五五”规划衔接的关键节点,正迎来景气度反转与价值重估的双重机遇。$国防ETF(SH512670)$作为军工板块核心投资工具,其配置价值愈发明显。

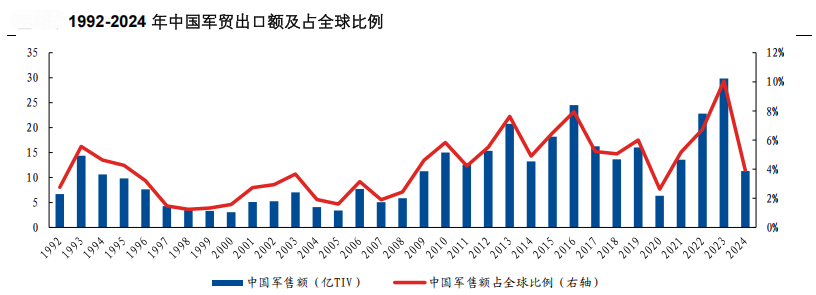

从数据维度看,中国军贸出口2024年全球占比仅3.9%,排名第六的背后是巨大的成长弹性空间。但不同于传统认知中的“性价比竞争”,我国军工产业已形成“技术代差+体系化输出”的全新竞争力模型。以歼-10为例,其综合性能指标已达到国际先进水平,而全生命周期成本较欧美同类机型低25%-30%,这种“性能-成本”的黄金平衡点,正是打开印尼等新兴市场的核心密码。更深远的意义在于,此次采购将形成示范效应,带动东南亚、中东等地区对国产装备的采购需求,形成可持续的军贸出口增量曲线。

(数据来源:iFinD,截止时间2025年10月20日)

在产业层面,军工板块正经历从“周期股”到“成长股”的价值重估。上游电子元器件企业的业绩拐点已现——火炬电子、宏达电子2025年二季度起订单增速环比提升40%,标志行业大拐点正式确立。这种景气反转不是简单的订单回暖,而是基于“十四五”目标加速冲刺与“十五五”规划展开的双重驱动。特别是在新一代战机、无人化装备、卫星互联网等新质战斗力方向,技术迭代速度已超过市场预期,形成“需求牵引-技术突破-产能释放”的良性循环。

投资逻辑需要穿透表象看本质。传统军工投资常困于“事件驱动”的短期波动,但当前时点需把握“双周期共振”的产业大拐点:一方面是军工行业自身景气反转带来的业绩逐季改善,另一方面是军贸出口、民用高端市场打开的新成长空间。这种双重驱动力使得军工板块的估值体系正在重构——从PE/PB的静态估值转向DCF模型的长期价值评估,从单兵作战转向体系化装备输出的规模效应。

具体到投资标的,需聚焦“新质战斗力”与“景气反转+低估值”两条主线。在新一代作战体系领域,中航沈飞在隐形战机领域的产能爬坡、华秦科技的隐身材料技术突破,均形成明确的业绩兑现路径;在无人装备方向,航天电子的无人机载荷系统、中无人机的航程突破,正在打开百亿级市场空间;卫星互联网领域,陕西华达的射频芯片、国博电子的T/R组件,已形成技术壁垒与订单储备的双重保障。更值得关注的是,火炬电子、振华科技等上游电子元器件企业,在景气反转与低估值的双重加持下,估值修复空间达30%-50%。

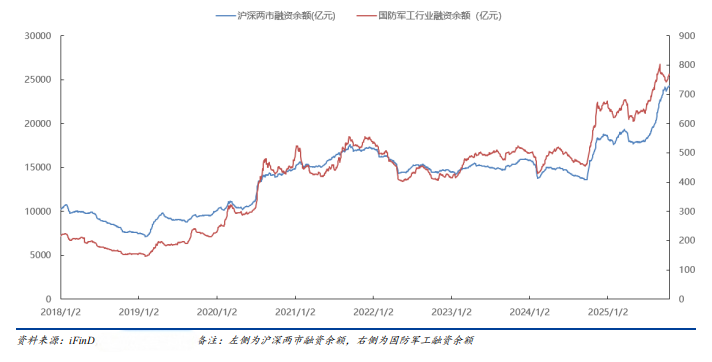

从资金面观察,国防军工行业的融资余额变化印证了产业景气度的提升。自2018年以来,沪深两市融资余额与国防军工行业融资余额总体呈现上升趋势,均在2021年末达到相对高点;2022年起表现出波动性加剧的特性。2024年10月8日至今呈现明显上涨趋势,截至2025年10月16日,国防军工行业(申万)融资余额合计769.24亿元,占两市融资余额3.2%,资金配置意愿持续增强。

站在当前时点,国防ETF(512670)的投资价值在于其精准捕捉了军工产业的三重确定性:军贸出口的增量空间、景气反转的业绩弹性、价值重估的估值提升。这种确定性不是基于单一事件的脉冲式机会,而是建立在产业大拐点的系统性机会之上。当全球军事变革进入智能化、无人化新阶段,中国军工产业正以“技术突围+市场突破”的双重引擎,构建起不可复制的竞争壁垒。这种壁垒不仅体现在装备性能上,更体现在从研发到交付的完整产业生态优势上——这正是国防ETF(512670)作为投资工具的核心价值所在。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD,截止时间2025年10月20日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。