近期,大国之间在科技领域的博弈再度升级,而国防之间的博弈也暗中较劲。千岛之国正式确认采购我国歼10,标志着中国高端装备制造能力获得国际市场深度认可。$国防ETF(SH512670)$核心成分股中航沈飞应声大涨超6%、中航成飞、中航西飞等涨幅居前。

这一订单不仅验证了中国军机在实战性能、性价比及体系化配套方面的综合优势,更印证了“军队配备最好军事武器”的国家战略导向。在此背景下,国防ETF所覆盖的航空装备、舰船制造、导弹系统等核心赛道,正成为全球军贸需求扩张的直接受益者。

内需方面,中国正处于“十四五”规划收官关键期,政府工作报告明确要求完成军队建设目标,推动装备采购从“点状订单”向“线状体系”转化。以地面兵装板块为例,三季度营收已呈现初步恢复态势,预示行业基本面持续向好。更值得关注的是,2027年建军百年目标临近,装备验收标准日趋严格,订单释放节奏有望进一步加速。与此同时,“十五五”规划编制已启动,习近平主席强调要强化长期发展预期,装备换装周期将持续至2030年,形成跨周期的持续需求支撑。

外贸维度,全球军贸格局正经历结构性重构。中东地缘政治紧张推动沙特、卡塔尔等国军事需求激增,欧盟“重新武装欧洲”计划释放1500亿欧元国防贷款,东南亚国家对中国装备的关注度显著提升,歼-10CE的实战表现已引发多国采购意向。2024年中国军贸出口占全球4%,未来通过体系化出口(如巴基斯坦隐身战机+反导系统+预警机组合)有望大幅提升份额。值得注意的是,军贸产品毛利率普遍高于内销5-10个百分点,企业利润增长空间广阔。

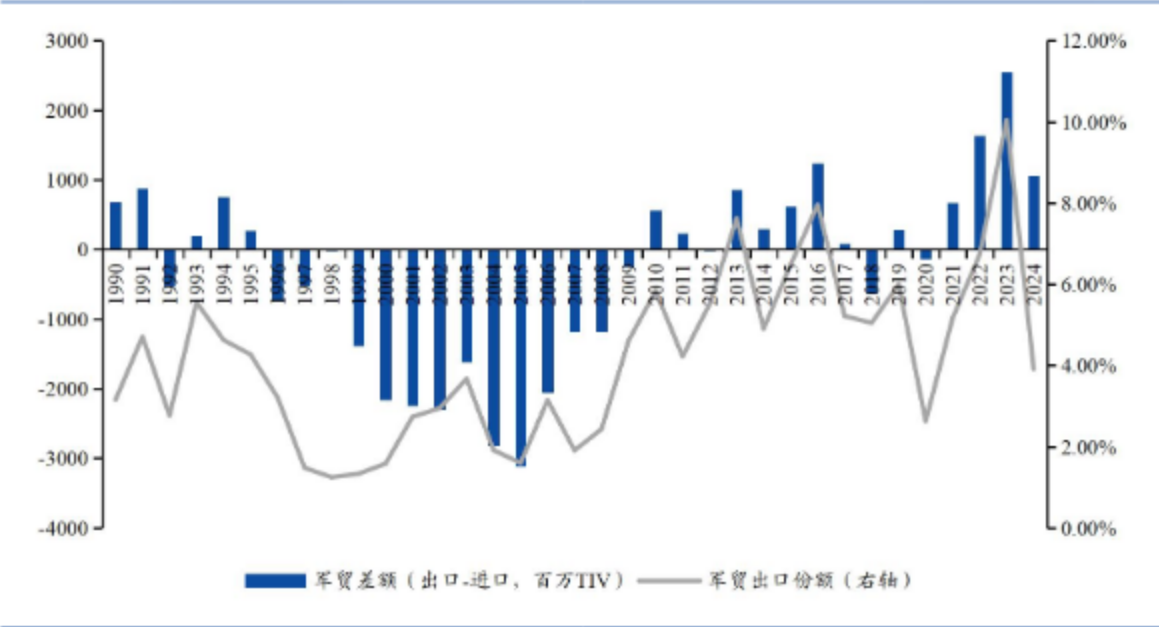

中国军贸从逆差走向顺差:

(数据来源:iFinD,截止时间2025年10月16日)

技术突破与产业升级是驱动行业向上的核心引擎。核聚变商业化进程加速:10月1日中国核聚变装置BEST完成杜瓦底座吊装,进入主机组装阶段,2030年有望实现发电。25Q4将启动核聚变大额订单招标,西部超导、合锻智能等配套企业将直接受益。装备建设聚焦“机械化+信息化”升级,并向智能化、无人化延伸。

国防ETF(512670)作为更纯粹的国防标的,其持仓结构精准对标高端装备制造、核聚变产业链及军贸体系化出口机会。相较于泛军工指数,该ETF聚焦核心国防资产,避免非军品类企业稀释收益,在行业进入新一轮上升周期的背景下,其“纯度”优势将转化为更高的投资弹性。

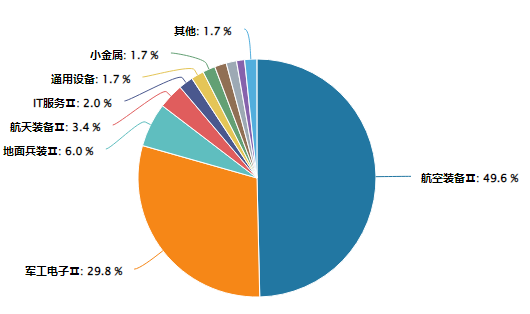

中证国防指数行业分布图:

(数据来源:iFinD,截止时间2025年10月16日)

当前,全球军贸需求扩张、国内装备验收严格化、技术突破加速三大逻辑形成共振,国防ETF(512670)作为战略级配置工具,既能捕捉内需外贸双轮驱动的行业红利,又能分享技术升级带来的长期价值增长。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD,截止时间2025年10月16日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。