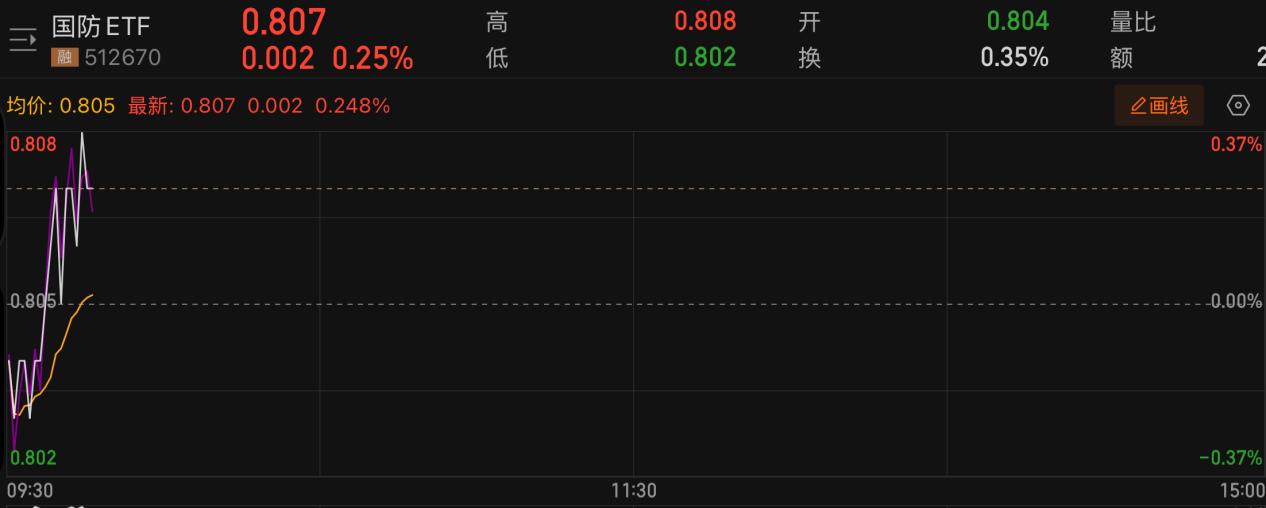

国防军工板块在2025年9月初经历深度调整后,已基本释放估值压力。中长期成长逻辑依旧清晰,军工订单边际向好。今日$国防ETF(SH512670)$盘中拉升,成分股中西部超导领涨、中航沈飞等飘红。

当前板块正处于“十四五”收官冲刺和“十五五”规划布局的关键节点,行业迎来内外需共振的历史性机遇。

01 板块调整到位,估值压力得到释放

2025年9月3日,国防军工板块遭遇深度调整,多只个股封死跌停板。经过此次调整,内部一些标的估值压力得到释放。

有观点认为,当前板块经过深度调整后基本到位,此外部分标的估值仍处低位,尤其是传统航空、发动机及电子元器件领域,后市存在修复空间。

近期,国防军工板块开启反攻模式,近2周国防军工指数(申万)涨幅达2.63%,其中航天装备、中航系、军工电子等多个方向涨幅靠前。(数据来源:iFinD,取数区间为:2025/9/10-2025/9/24,指数历史表现不预示未来)

02 中长期逻辑清晰,三大驱动力支撑板块发展

抛开短期市场情绪扰动,军工行业的长期逻辑依旧坚实且清晰。

行业顶层战略定性不变,时间节点清晰:到2027年实现建军一百年奋斗目标,到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队建成世界一流军队。

在新国际形势、新战场形态下,行业新需求方向清晰。军贸高端化破局(量价齐升)、内需补欠账(十四五收官)、新质战斗力(无人/智能化)构成行业三大主线逻辑。(部分观点来源:华福证券)

03 军贸出口成为新增长点,体系化装备受国际青睐

全球军贸市场正进入新发展期,中国军工产品凭借高性价比逐步提高市场份额。近年来,我国研制出陆、海、空、天、电全领域各类新装备,具有高性能、高性价比等优势。

更重要的是,中国武器装备在实战中表现出色:如在印巴空战中,巴军使用中国体系装备取得大捷,JF-17“枭龙”战斗机摧毁印度S400防空系统。我国装备看出口模式也从单一装备升级为 “成套体系”出口 ,高端战机、主战舰艇等高价值装备开始批量走向国际市场。

资料来源:天风证券研究所

就当下全球环境而言,外部冲突与相关达成协议推动军贸潜在空间扩大,而中国已具备完整国防工业体系,J-10、J-35、Y-20等高端装备打破供给瓶颈,可满足中东市场对体系化、定制化装备的需求。

04 资金加码军工板块、指数具有超额表现

指数表现上,近两周(9.15以来),中证国防指数上涨0.88%,同期沪深300指数下跌0.05%,中证国防指数相对沪深300指数超额0.93%;

估值层面,截至9月24日,申万军工指数五年维度看,当前市盈率(PE-TTM)84.90倍,叠加2025年行业基本面强恢复预期,当下时点军工板块仍具备较高配置意义。

资金层面,被动资金方向,上周(9.15-9.19)军工ETF基金规模和份额相较上周均有所上升。近一周(9.17-9.24)各国防军工类ETF合计净流入10.62亿元,净流入额较上周增加12.24亿元,被动资金重回净流入趋势;考虑到后续军工板块基本面需求恢复强预期,看好后续被动资金恢复净流入趋势。

总结:展望“十五五”规划,持续关注军贸核心受益环节与方向

军贸订单的增加带来了量价齐升,重点装备类别中,先进战机占全球军贸订单价值的近50%,中国的J-10和J-35等型号具有巨大的出口潜力。此外,随着战场态势感知需求的提升,雷达与导弹领域也展现出低成本精确制导武器的显著弹性。而无人化装备则适应了现代战争的形态,无人机及反无人机系统的需求正在快速增长。看好后续配置价值。

综上,受【十四五任务冲刺】、【建军百年目标】和【军贸快速发展】等多重因素的推动,2025-2027年内外需或将显著增长,主题型机会层出不穷,发展军工或将成为未来的重中之重。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD、WinD,截至2025/9/24;部分观点源自公开资料整理;仅供内部参考,不做投资建议,历史表现不预示未来,基金投资需谨慎)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。