当前全球安全格局正经历深刻调整,我国军工产业在多重利好因素驱动下已进入战略性配置窗口。今日早盘航天航空板块异动拉升,$国防ETF(SH512670)$ 十大重仓股中航成飞、中航沈飞联动上涨,盘中涨超7%。国防ETF(512670)经过此前的调整,目前已经回到了阅兵前的低位。其KDJ指标已经形成金叉,而MACD指标马上就要金叉了。

今天已经出现了明显的放大,说明国防ETF(512670)已经有资金开始布局左侧行情。正所谓“买在无人问津处”,各位也可以跟随主力资金大胆布局。

据SIPRI最新数据,2024年全球军费支出突破2.2万亿美元,较疫情前增长28%。在这一背景下,我国军工产业凭借三大核心竞争力实现突围:其一,经过25年持续研发投入,多型号装备已实现从“跟跑”到“领跑”的跨越,其技术参数在多个领域达到甚至超越欧美同类产品;其二,我国已建立完整的军工出口资质体系,通过“军贸+技术转移”模式拓展中东、东南亚等新兴市场;其三,“一带一路”沿线国家对我国装备的采购需求持续增长,2024年对沿线国家军贸出口额同比提升43%,形成可持续的增长极。

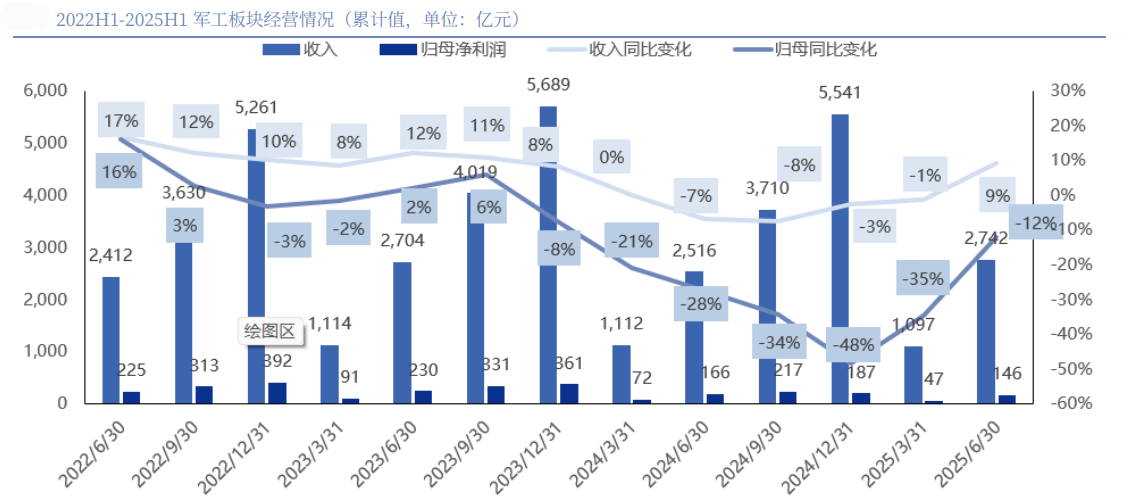

财务数据验证了行业发展的韧性。2025年上半年军工行业营收2741.77亿元,同比增长8.99%,尽管归母净利同比减少12.03%至146.47亿元,但这一“增收不增利”现象实为行业转型期的必要阵痛。具体分析显示,成本刚性特征与价格传导压力导致毛利率短期承压,但这一局面已在二季度出现逆转——当季营收1644.81亿元,同比激增17.18%;归母净利99.34亿元,实现5.21%的正增长,终结了连续七个季度的负增长态势。这种V型反转标志着行业已跨越底部周期,订单与业绩的双重拐点正在显现。

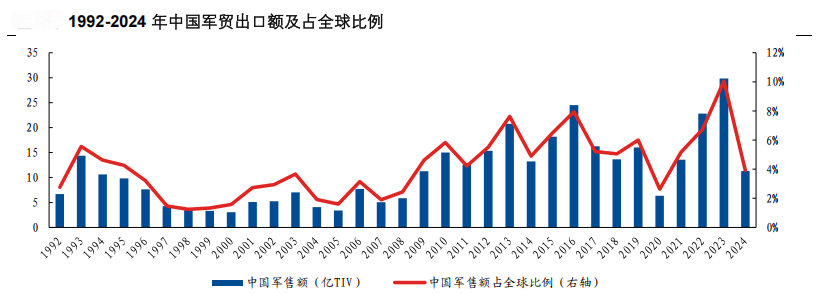

2024 年, 中国军贸出口额为 11.31 亿 TIV,全球占比 3.9%。深入剖析发现,军贸反哺效应正在重塑国内装备发展格局。以无人机为例,其在中东市场的实战表现直接推动国内型号改进,形成“海外验证-国内升级”的良性循环。这种双向互动不仅提升装备性能,更强化了产业链的全球竞争力。目前,我国已形成涵盖航空、航天、船舶、电子等全谱系军贸产品体系,其中无人机、防空系统等细分领域市占率已跻身全球前三。

从投资逻辑看,国防ETF(512670)的配置价值体现在三个维度:首先,其成分股覆盖军工全产业链,从主机厂到核心配套企业形成完整生态,有效分散单一环节风险;其次,通过指数化投资实现动态跟踪,避免个股选择偏差;最后,国防ETF近20个交易日日均3.5亿元成交额,其流动性优势确保投资者可随时调整仓位,适应市场波动。

(数据来源:iFinD,截止时间2025年9月19日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

军工行业已完成从“规模扩张”到“质量提升”的战略转型。随着“十四五”规划进入攻坚阶段,新型装备列装将进入高峰期,叠加国际军贸订单的持续增长,行业有望迎来“戴维斯双击”。对于投资者而言,选择国防ETF(512670)不仅是布局军工产业的直接路径,更是分享大国崛起红利的战略选择。大家可以提前关注国防ETF(512670),把握左侧布局机会。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(数据来源:iFinD,截止时间2025年9月19日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$ 风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。