5月初,国防板块在南亚冲突的刺激之下逆势大涨,很多投资者蜂拥而至,国防ETF5天涨了10%。此后连续调整,不少投资者“割肉离场”。而现在才是国防板块行情才显露真章。国防ETF缩量回踩60日均线,昨日放量滞涨,今天量价齐升。那么问题来了,国防板块这一轮行情的驱动逻辑是啥?

一、南亚冲突催化军贸出口,国防ETF成分股率先受益

日前,南亚地缘局势持续升温,印度与巴基斯坦在边境地区的军事对峙引发全球关注。此次冲突暴露出南亚国家武器装备现代化需求,为中国军贸出口打开战略窗口期。数据显示,2024年中国军贸出口额达167亿美元,同比增长12.3%,其中战斗机、无人机、导弹系统等高端装备占比首次突破40%。作为$国防ETF(SH512670)$十大权重股,中航沈飞凭借外贸机型订单激增,2024年净利润同比增长28.7%,验证军工企业海外扩张逻辑。地缘冲突常态化背景下,全球军贸市场呈现两大趋势:其一,新兴经济体加速国防现代化,东南亚、中东地区订单占比提升至35%;其二,无人机、精确制导武器等智能化装备需求爆发,2024年全球军用无人机市场规模达189亿美元。国防ETF持仓的中航沈飞、中航西飞、洪都航空等企业,已形成“内销+外贸”双轮驱动模式,充分受益国际军贸市场扩容。(文中个股仅作示例,不构成实际投资建议)

二、商业航天双拐点已至,千亿级赛道呼之欲出

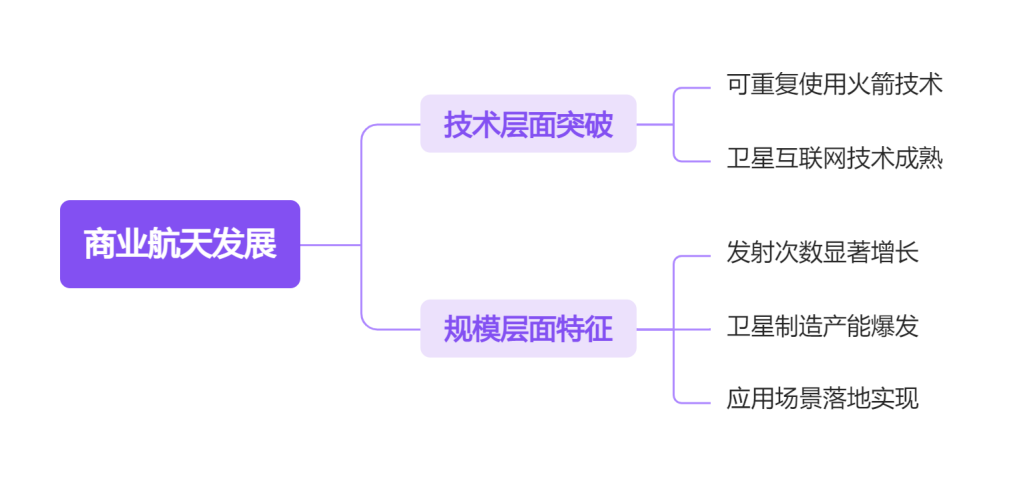

中国商业航天正迎来“技术突破”与“规模爆发”的历史性机遇。

技术层面,2024年成为可重复使用火箭技术突破元年:蓝箭航天朱雀三号VTVL火箭实现10公里级垂直起降,深蓝航天星云-1完成10公里级高空回收试验,标志中国跻身全球火箭回收技术第一梯队。卫星互联网领域,银河航天完成百颗级低轨卫星组网,时空道宇实现全球首个5G+卫星互联网融合通信,技术成熟度直追SpaceX星链。

规模层面,2025年商业航天市场呈现三大特征:其一,发射次数激增,预计全年发射超100次,同比增长42%;其二,卫星制造产能爆发,长沙天仪、银河航天等企业卫星工厂年产能突破500颗;其三,应用场景落地,北斗导航在自动驾驶、智慧城市等领域渗透率超25%。国防ETF成分股中,中国卫通(卫星运营龙头)、中国卫星(小卫星制造龙头)等企业,正从“项目制”向“常态化运营”转型,商业航天业务毛利率提升至35%以上。(文中个股仅作示例,不构成实际投资建议)

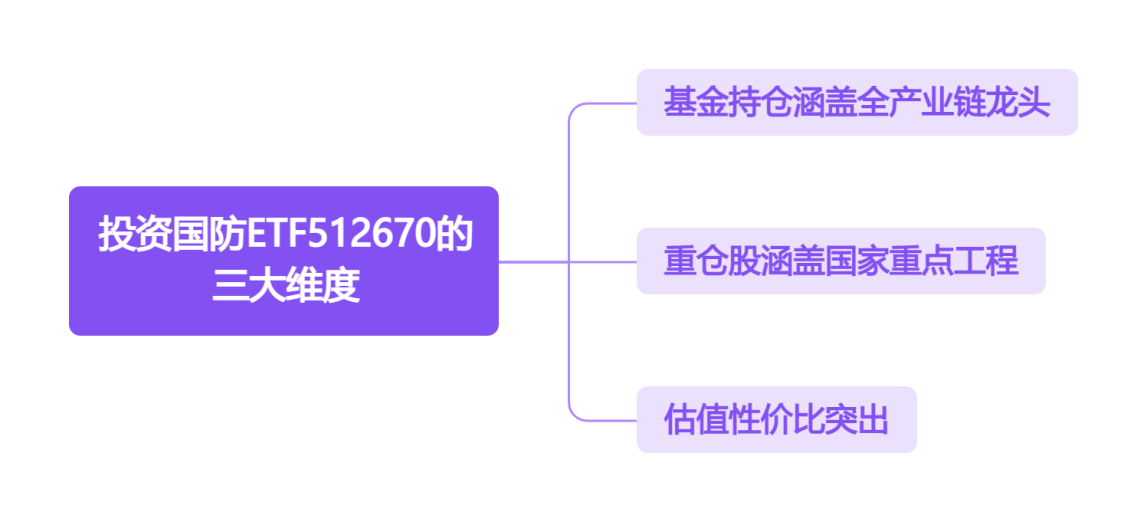

三、国防ETF512670:一键配置军工核心资产

作为紧密跟踪中证国防指数的ETF产品,国防ETF(512670)为投资者提供了高效布局工具。其投资价值体现在三大维度:

1、军贸扩张+商业航天双主线覆盖基金持仓涵盖航空装备(中航沈飞、航发动力)、航天装备(中国卫星、航天电子)、信息化装备(振华科技、中航光电)等全产业链龙头。2024年财报显示,前十大成分股净利润同比增长21.3%,验证行业高景气度。(文中个股仅作示例,不构成实际投资建议)

2、技术壁垒与政策红利共振国防ETF重仓股中,70%企业参与C919大飞机、空间站等国家重大工程,技术壁垒构筑深厚护城河。同时,“十四五”规划明确国防预算增长7.2%,商业航天首次纳入新zhi生产力范畴,政策支持力度空前。

3、估值性价比凸显

当前国防军工板块市净率(TTM)为3.4,处于历史35.6%分位。随着军贸订单放量与商业航天商业化加速,板块估值修复空间巨大。

当前国防军工产业正处于“订单增长+商业航天规模爆发”的双重红利期。南亚冲突引发的国防焦虑,将推动我国军贸出口持续超预期;商业航天从“技术验证”迈向“商业闭环”,有望再造一个万亿级市场。对于投资者而言,通过国防ETF(512670)布局,既能分享军工企业业绩增长的确定性,又能捕捉商业航天等前沿领域的爆发力,堪称当前市场环境下攻守兼备的优质选择。

国防关联个股:中航沈飞、航发动力、中航光电、中航西飞、中航机载、航天电子、海格通信、中航重机、中航电测、中航高科。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。