昨日,国防军工板块掀起涨停潮,成为当日的绝对主线,涉及成飞概念、军工电子和无人机等多个细分领域,超过20只个股涨停。政策催化方面,“十四五”收官年装备采购加速,军工企业订单释放,行业基本面进入反弹阶段;地缘叙事升温,国际局势变化引发资金的避险与进攻需求共振;以及业绩改善,上游信息化和新材料领域的订单回暖,部分企业的一季报表现超出预期。

本文将给大家简要介绍国防军工的各个主赛道以及它们的投资逻辑和关注点,方便大家更好上车国防板块~

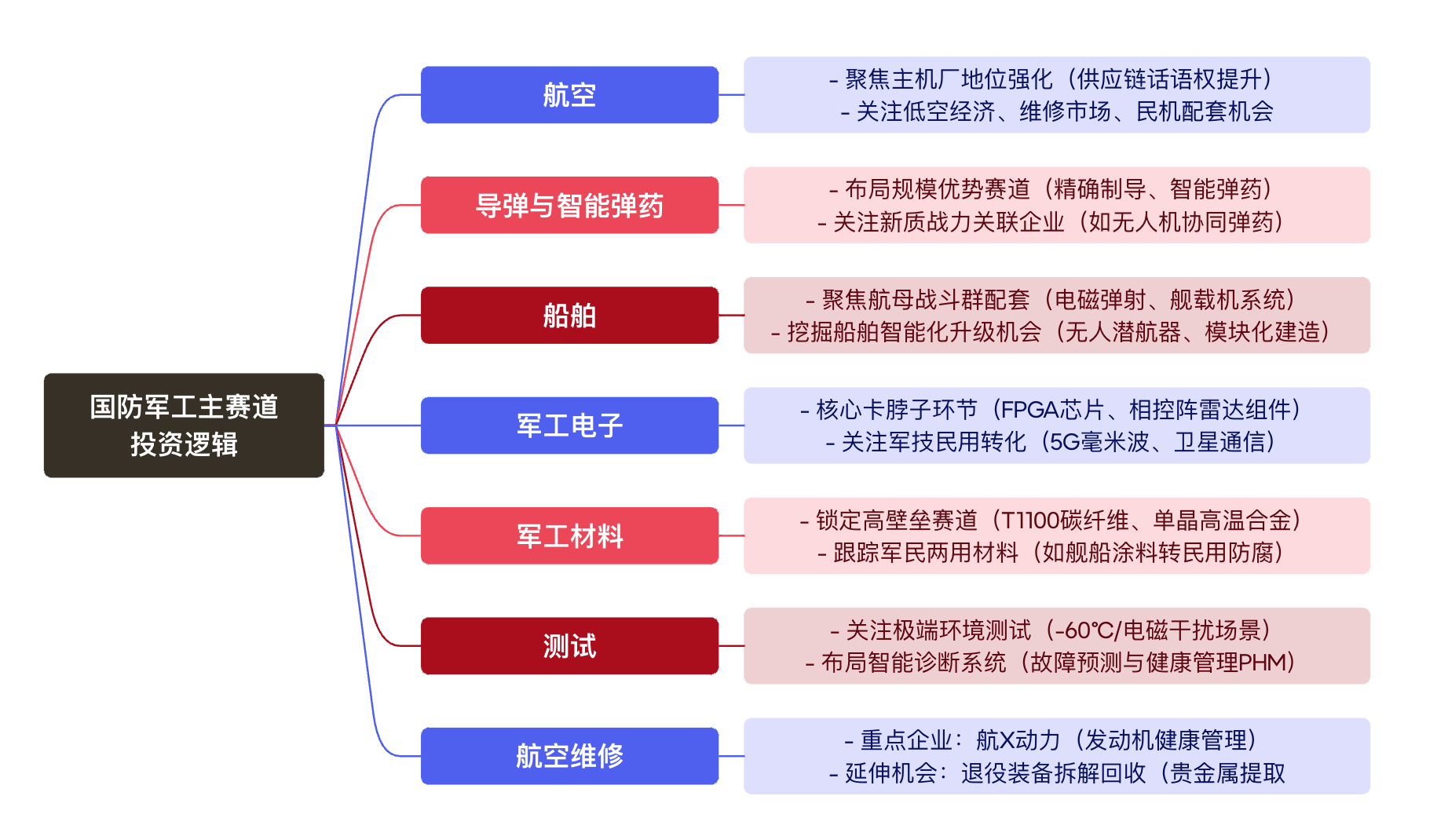

观点参考:中航证券研究所

国防板块大致有以上七个主赛道,其中航空装备领域面临订单波动和降价压力,但新型战机研发与低空经济带来新需求,未来将回归高质量发展,提升市场潜力。导弹与智能弹药方面,企业存货高企,积极备产应对“十四五”收官年的订单释放,预计至2027年建军百年目标将催生高价值弹药需求。船舶装备受海军“深蓝战略”加速影响,民船与军船协同发展,投资重点在航母配套和智能化升级。军工电子领域国产替代加速,智能化战争促使对核心环节如FPGA芯片的关注。军工材料需求迫切,技术突破将锁定高壁垒赛道。测试验证需求激增,数字孪生技术将降低成本。航空维修市场庞大,预测性维修逐渐取代传统检修,航发动力在发动机管理方面具优势,同时退役装备的拆解回收也带来新的机会。

哪些主赛道确定性更高?如何把握?

总体而言,航空装备仍然是国防板块高确定性的核心赛道,而导弹弹药也仍是板块高弹性的核心赛道。具体来看:

军机换代加速,歼-20S和歼-35进入量产,预计2025年空军更新需求达1.2万亿元;民机市场也在突破,C919计划到2029年年产200架,带动碳纤维和航空电子需求,航发动力预计2025年国产化率提升至90%,维修市场规模达千亿级。低空经济在政策推动下迅速发展,民用无人机市场新增百亿空间,或可优先布局主机厂和发动机产业链,同时关注无人机和维修保障。

导弹与智能弹药方面,实战化需求激增,2025年美国导弹采购预算增29.4%,我国火箭弹年均消耗超百万发,企业存货高企,业绩弹性显著,可聚焦导弹总装、制导系统和军工电子。军工电子领域则受国产替代和技术迭代双驱动,军用MLCC和FPGA芯片国产化率突破70%,相控阵雷达和量子通信需求攀升,低轨卫星组网进一步推动高端电子元件需求翻倍。

(数据来源:公开资料整理)

$国防ETF(SH512670)$独家跟踪中证国防指数,在导弹弹药(12%)等上游高弹性细分赛道中显著超配,相较于主要布局下游主机厂的同类军工指数,其弹性和景气预期更为乐观;加之中证国防指数与相关的航空航天产业占比达53.67%,显著高于中证军工指数;且近三月涨幅为7.16%,位于全市场同类ETF第一,在国家产投基金的持续支持以及外部催化下或显著受益,或成为布局国防板块的优选。(数据来源:iFinD,截至2025.5.8)

国防关联个股:中航光电、中航沈飞、航发动力、中航西飞、中航机载、菲利华、航天电子、振华科技、中航成飞、西部超导。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资需谨慎。)

行业板块相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。