今天三大指数均出现了高开低走,而军工板块却大幅拉升。$国防ETF(SH512670)$ 今日盘中大幅反弹,一度涨超5.5%,表现的非常强势,这是为何?

在全球化格局深刻演变、地缘政治风险持续升温的当下,国防安全已成为各国战略布局的核心关切。2024年全球军费开支突破2.72万亿美元,创下冷战结束以来最大增幅,这一数据不仅折国际安全形势的紧张,更为军工行业打开了长期发展空间。

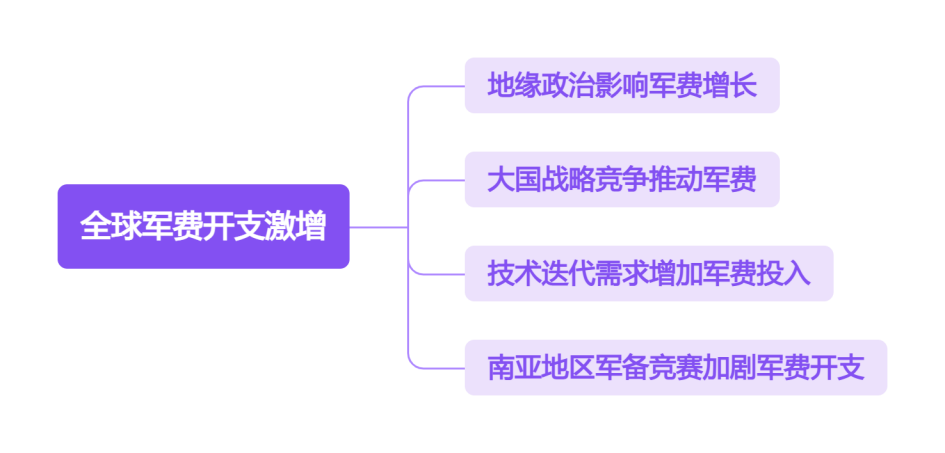

一、全球军费开支激增:军工行业的“需求发动机”

根据斯德哥尔摩国际和平研究所(SIPRI)数据,2024年全球军费同比增长9.4%,总额达2.72万亿美元,连续第十年攀升。这一增长由多重因素驱动:

地缘政治博弈加剧:欧洲军费因俄乌冲突激增17%,中东地区受巴以冲突及代理人战争影响,军费增长15%,以色列军费更是飙升65%;

大国战略竞争:美国军费达9970亿美元,占全球37%,持续推进核武库现代化、高超音速武器研发;亚洲地区军费增长6.3%,日本增幅达21%;

技术迭代需求:人工智能、无人机、太空战等新兴领域成为军费投入重点,全球军事开支占GDP比重升至2.5%。

南亚局势的升级进一步凸显了地区军备竞赛的紧迫性。印巴对峙,叠加双方核威慑能力的展示,迫使两国持续加大国防投入。这种区域性冲突的“多米诺效应”,可能引发周边国家跟进军备升级,形成长期需求支撑。

二、军工基本面反转:从“订单寒冬”到“景气复苏”

尽管2024年军工行业因订单延迟、军品降价等因素导致营收下滑3.5%,但行业已呈现明确复苏信号:

合同负债触底反弹:2025年一季度军工行业合同负债达683亿元,环比增长12.7%,显示新订单开始落地;

产能扩张加速:军工板块在建工程同比增长5.8%,龙头企业如航发动力、中航沈飞等产能利用率持续提升;

结构性机会涌现:航天防务(如火箭弹批量列装)、航空发动机(维修市场进入增长期)、水下攻防装备(受海军转型驱动)等领域需求旺盛。

国防ETF(512670)的前十大重仓股覆盖中航光电、航发动力、中航沈飞等产业链核心标的。例如:

中航光电:作为军工连接器龙头,受益于电子信息化装备需求增长;

航发动力:军用发动机进入维修周期,叠加新型号定型量产;

中航沈飞:主力战机需求稳定,产能扩张支撑长期增长。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

三、为何选择国防ETF(512670)?

1、指数化投资,一键布局军工龙头:

基金跟踪中证国防指数,聚焦航空、航天、兵器等核心领域,前十大重仓股占比超43.5%,避免个股选择风险。

(数据来源:iFinD,截止时间2025年4月7日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

2、估值修复空间显著:

当前军工板块PE(TTM)处于相对低位,而全球军费增长与国内装备采购费用增速(预计保持两位数增长)形成估值支撑。

3、政策与事件驱动共振:

国内“十四五”规划收官年订单补偿式增长;

商业航天、低空经济等领域政策红利释放;

地缘冲突事件(如南亚局势)催化市场关注度。

四、展望:军工行业的“长期主义”价值

全球军费开支的持续增长并非短期现象,而是大国博弈、技术革命与安全需求升级的必然结果。对于投资者而言,国防ETF(512670)不仅是对冲地缘风险的工具,更是分享国防现代化红利的载体。在行业基本面复苏与全球军费飙升的双重驱动下,军工板块或已迎来“戴维斯双击”窗口。

国防关联个股:中航沈飞、航发动力、中航光电、中航西飞、中航机载、航天电子、海格通信、中航重机、中航电测、中航高科。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。