2025年1季报落地之后,板块几乎有所的不利因素均已经摆到了台面上,预计从中报开始,多数上市公司的业绩将会出现明显改善,从而有望带动板块走出新一轮景气周期。

从近期市场反馈来看,虽然部分核心上市公司财报业绩大幅下滑,但股价整体表现为“利空落地”,侧面反应了资金认可未来一段时期国防军工产业趋势,借着短期的财报冲击逆势布局。

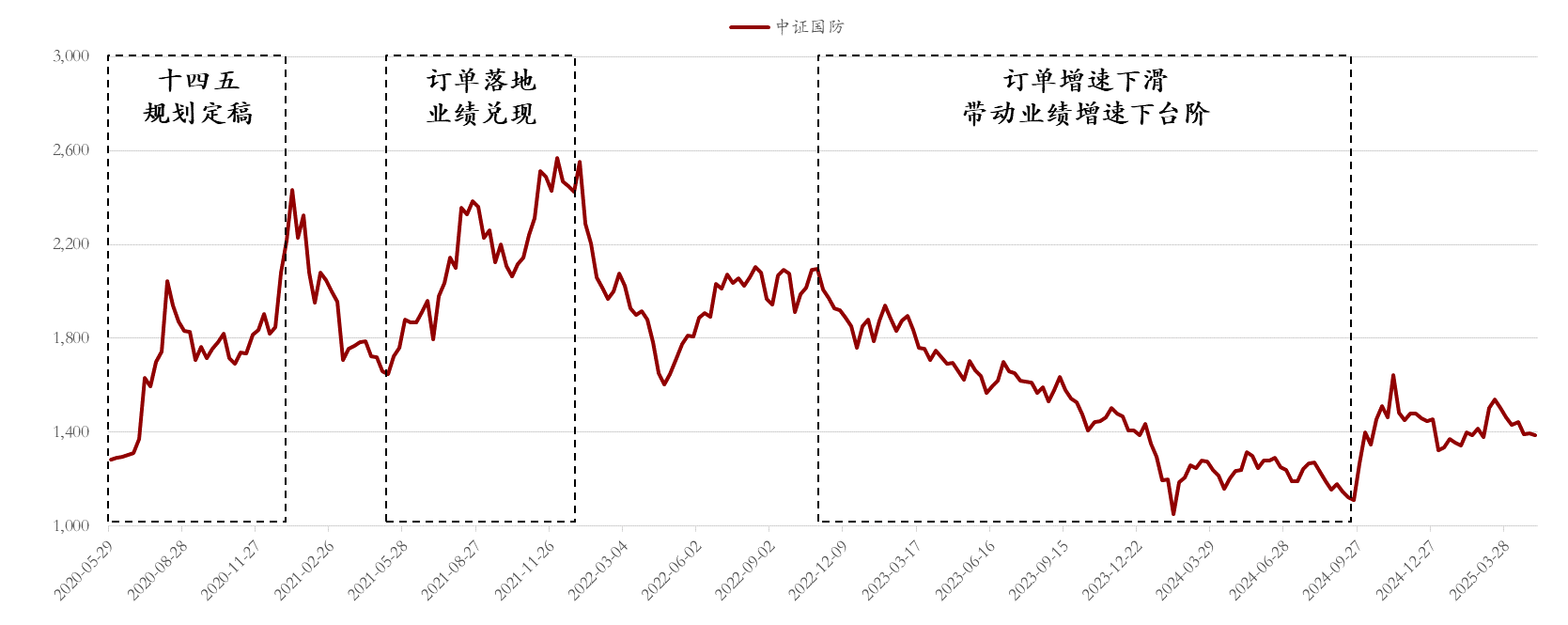

经历了年初以来跌宕起伏的4个月,我们对全年的乐观预期没有变化,2025年有望迎来军工的大年,而6-8月依然是全年最重要的时间窗口,这点与“十四五”以来行业的日历效应也是高度契合的。

本轮景气下行周期历时近3年,并从去年4季度开始陆续迎来本轮订单周期的拐点。年初高层强调“十四五”规划圆满收官,意味着全年景气有望转向强复苏。 从更长远的视角看,高层更多还是着眼于2027年的建军百年奋斗目标,这也意味着整个十五五需求有望前置,使得本轮军工因“赶进度”带来的高景气至少有望延续至2027年。

- 本轮景气下行周期历时近3年

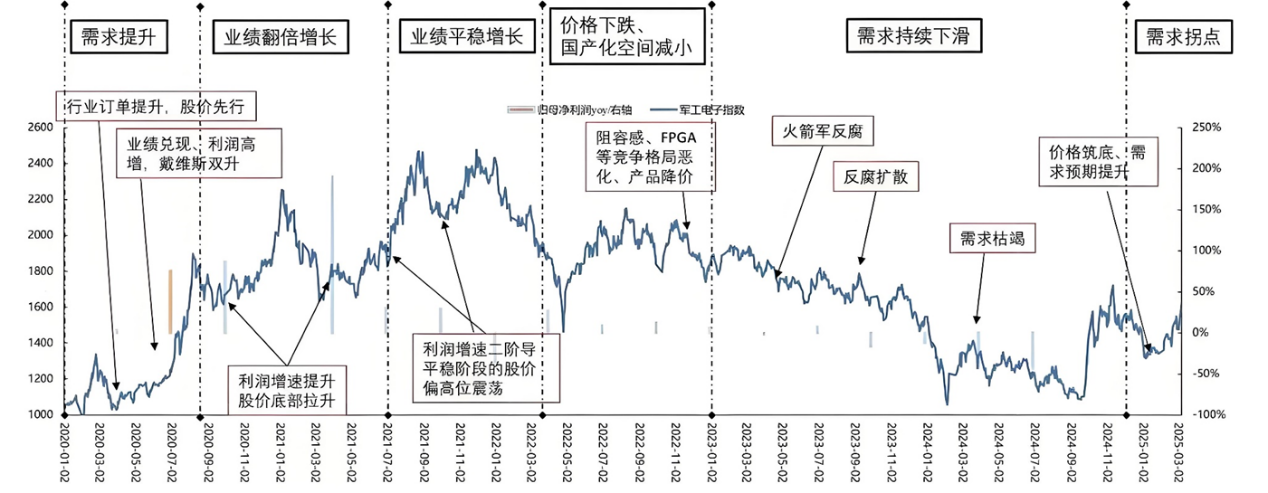

上一轮军工的上行周期始于2020年6月,由“十四五”规划驱动新一轮先进武器装备的放量列装,走了近两年的上行周期。

从2022年开始,股价开始高位回落。2022年,上市公司盈利仍在高位,但估值已经跟随订单增速开始回落,而2023年则开始杀盈利。

2023年下半年开始的“军改”扩大化,使得十四五中调之后的第二批次订单一再被推迟,也使得股价持续创新低,直至去年924跟随大盘实现牛熊切换。

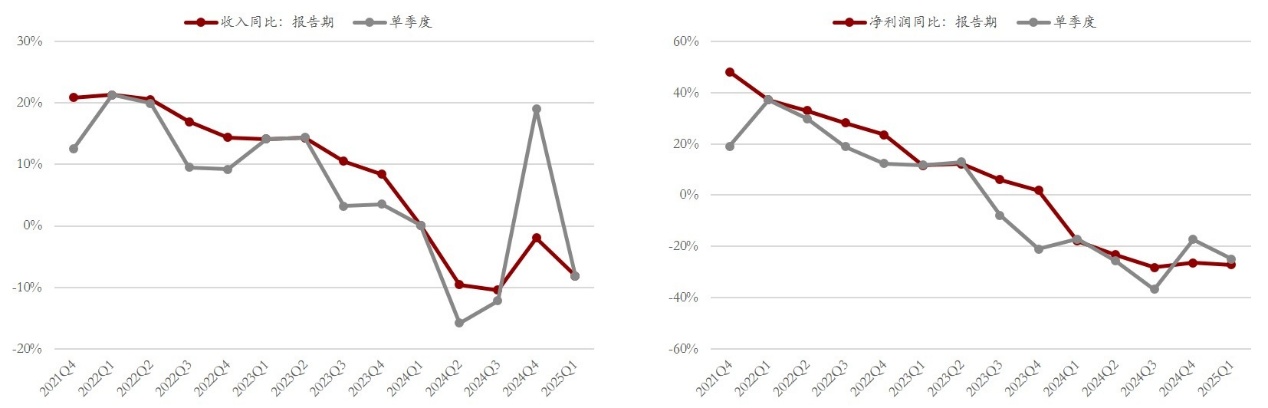

从财报业绩的视角,2022年下半年以来,传统景气赛道(战斗机、发动机及导弹)业绩增速持续下滑,2024年以来更是进一步加速下台阶。

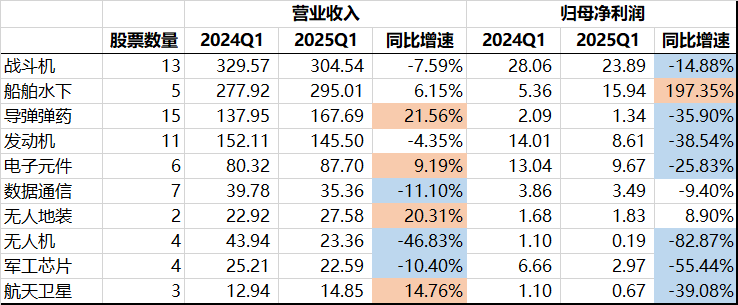

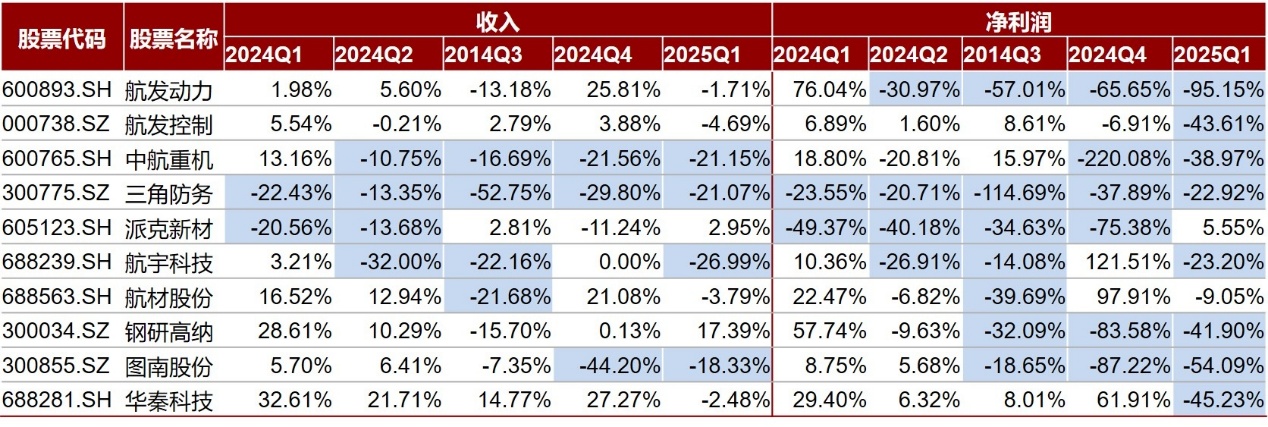

2025年1季度,整体财报业绩仍然偏弱。以我们跟踪的70家重点公司为样本,收入持平,利润下跌11%。分子行业来看:收入端,导弹弹药、电子元件、无人地装已经航天卫星收入实现了增长;而利润端,除船舶之外,其余大多数方向,利润均延续大幅下滑。

- 迎接新一轮景气上行周期

- “十四五”第二轮订单周期虽迟但至

从2024年下半年开始,新一轮订单落地的前置制约因素已经基本消除。2024年4季度到2025年1季度,已经在航空、兵装、导弹、无人机以及水下等领域陆续迎来了新一轮订单的落地,预计有望延续至今年中。

随着订单陆续落地,预计从2025年中报开始,上市公司业绩将显著改善,引领行业走出新一轮景气上行周期,并有望延续至2027年。

- 从复苏到“赶进度”

3月7日下午,高层参加解放军和武警部队代表团交流时,强调“实现我军建设十四五规划圆满收官”,“加紧解决规划执行中的堵点卡点问题”,“对工作推进不力、落实不好的,要严肃追责问责”等。

高层强调“十四五”规划圆满收官,使得部分历史欠账较为严重的方向存在“赶进度”的预期,相关领域科研型号转批产的进程也有望加速。在此背景下,对行业的判断,也从原来的中等强度复苏转向赶进度带来的“强复苏”。

而从更长远的视角看,高层之所以在当前时点严肃“十四五”规划的考核,更多应该还是着眼于2027年的建军百年奋斗目标,这也意味着整个十五五需求有望前置,使得本轮军工因“赶进度”带来的高景气至少有望延续至2027年。

- 航空领域订单拐点确立

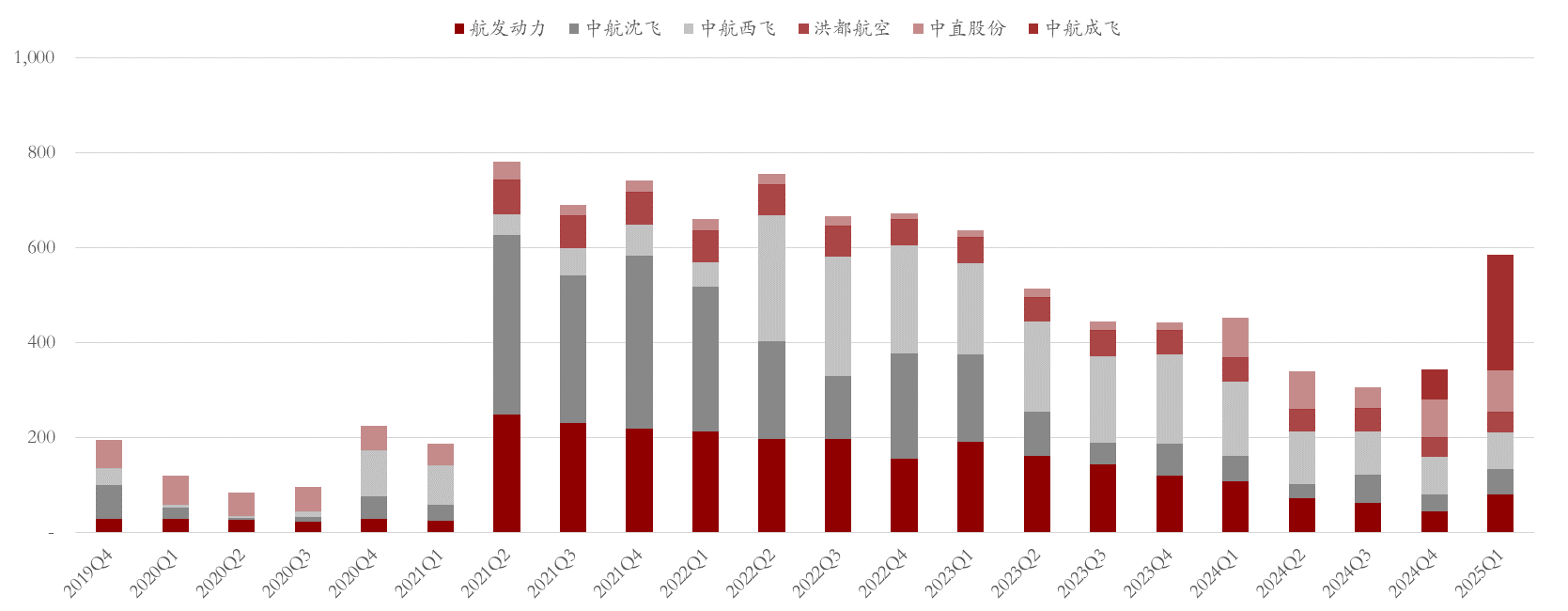

2024年10月,中航电测(即中航成飞)公告关联交易采购额及存款额度的调整,预示着成都方向的主力型号的订单正式落地,而今年1月中旬,沈阳方向“十四五” 中调传统型号订单正式落地,至此航空领域的订单拐点正式确立。

从合同负债的视角,2021年中报,航空主机厂合同负债实现跨跃式增长,之后便呈现持续下滑的趋势,与行业整体景气下行周期较为吻合。2025年1季度,合同负债开始触底回升,中航成飞的合同负债环比增长276%,侧面佐证了航空领域的订单拐点。

考虑到过去几年航空领域的生产、交付较为平稳,并没有太多受到“军改”的影响,因此在今年的“补历史欠账”的背景下,航空领域的表现亦是相对平淡的。而展望十五五,预计航空方向整体表现稳健,部分新型号,如沈阳方向,会存在结构性亮点。

中航沈飞在《2025年财务预算报告》中提及“预计财务指标阶段性承压,年度指标存在波动”,结合最新披露一季报的情况,谈下我们了解的情况:

1)订单:新型号分为海和空两个方面,海的方向目前主要是以小批量的形式交付,而空的方向目前主要以科研型号交付,所以体现到合同负债上都会比较平淡,但不会影响今年业绩;预计大额合同都要等到十五五规划之后。

2)产能:今年会有一个新型号爬坡的过程,到明年产能不再成为约束条件,与十五五的大额订单节奏相契合;

3)财报业绩:有去年年报财务调节的因素,更重要的是老型号因下游客户要求改型,部分产品推迟至2026年交付并确认收入,这块影响比较大。

总结:从财报业绩的视角,今年是小年,明年新型号放量会迎来大年。

- 发动机去库进入尾声

发动机产业链2024-2025年1季度财务数据出现较大波动,主要有两个方面原因:1)发动机产业链自身的去库存行为;2)历史上已交付型号审价带来的补差价行为。

中航重机交流纪要显示,补价因素已经在2024年基本上消化完毕,不会对2025年及以后的业绩产生较大影响。自2023年开始的发动机去库存已经进入尾声,预计从今年2季度开始,新一轮采购有望逐步恢复。

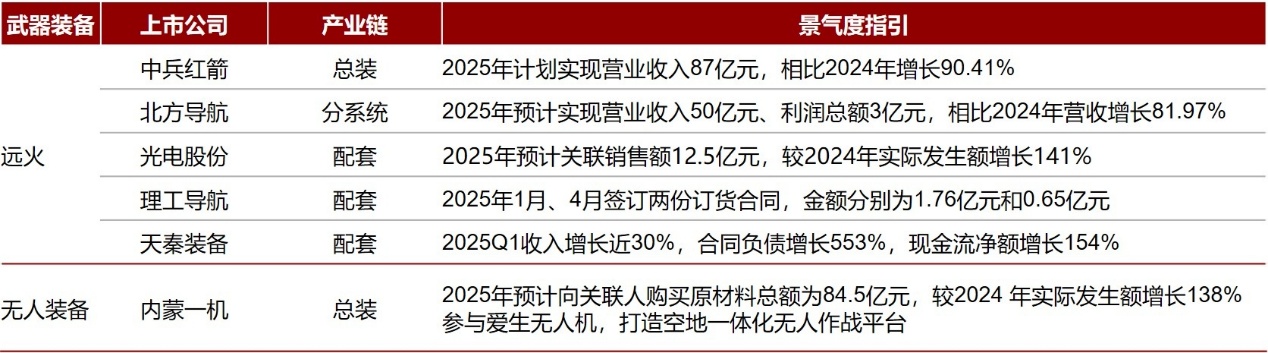

- 兵装有望迎来历史级别Beta

兵装方向在“十四五” 期间相对平淡,近期产业链多家核心上市公司在其年报及关联交易公告中披露了2025年收入及关联采购额大幅增长。从2025年开始有望迎来历史级别的Beta,并有望持续到2027年。

兵装的增量需求主要来自于两个方面:一是远程火箭弹,二是无人地面装备。从下游客户来看,除了国内需求,也有大量的军贸需求。

- 潜在景气反转方向

我们倾向于认为十四五收官及十五五需求前置带来的景气反转是全方位的,除了上述的航空、发动机以及兵装远火等装备领域之外,其他潜在的景气反转方向还包括:

- 导弹(火剑君方向): 年初落地了部分传统战略型号订单,5-6月份有望迎来新型号订单;

- 水下攻防:年初下达了小批量科研订单,6-7月份有望落地大额订单(管2年)

- 数据通信(信息支援部队) :2024年4月,信息支援部队成立,暂未有实质性订单落地,推测十四五收官应该会有动作;

- 无人机:前期空君招标了一批订单,预计后续还会有增量。

- 上游元器件订单跟踪

军工电子元器件属于标准化的器件,其对下游的订单有重要的指示意义。参考2020年“十四五”第一轮景气周期,率先观察到上游电子元器件公司的订单落地,之后在逐步扩散到下游主机厂。

年初以来,高频订单数据的变化情况:1月份同比约30%增长(主要是火剑君、海君等方向贡献),2月份同比翻倍增长(主要是兵装贡献),3月份环比增长20%-30%(航空贡献),4月份环比有所回落。

- 把握5-8月高胜率时间窗口

- 2025年1季报落地,行业利空出尽

从风险的视角,2023年市场交易的核心风险为“军改”的扩大化,而2024年市场交易的风险因素则切换到了对财报业绩的担忧,这种范式一直持续到今年1季报。

2025年1季报落地之后,板块几乎有所的不利因素均已经摆到了台面上,预计从中报开始,多数上市公司的业绩将会出现明显改善,财报将不会再成为负面因素。

从近期市场反馈来看,虽然部分核心上市公司财报业绩大幅下滑,但股价整体表现为“利空落地”,侧面反应了资金认可未来一段时期国防军工产业趋势,借着短期的财报冲击逆势布局。

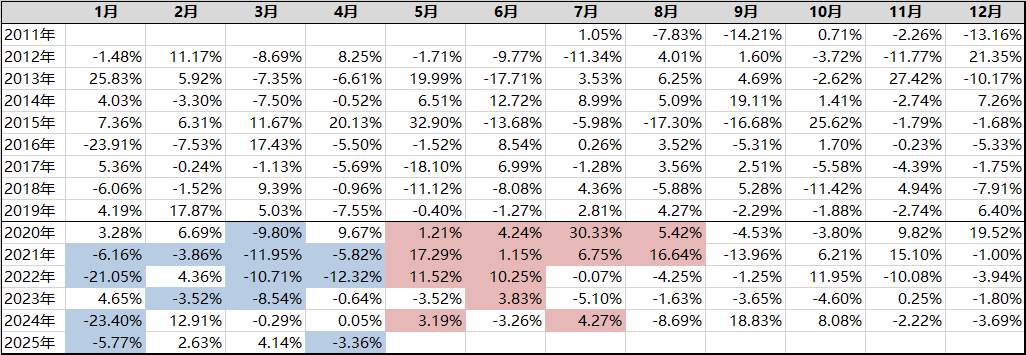

- 日历效应:5-8月高胜率时间窗口

参考“十四五”以来,中证国防指数的日历效应,1-4月表现大多平淡,而5-8月的胜率是非常高的,背后的核心逻辑在于年报/一季报业绩压制,以及随后的订单/业绩改善带来的股价修复。

- 结构将更加均衡

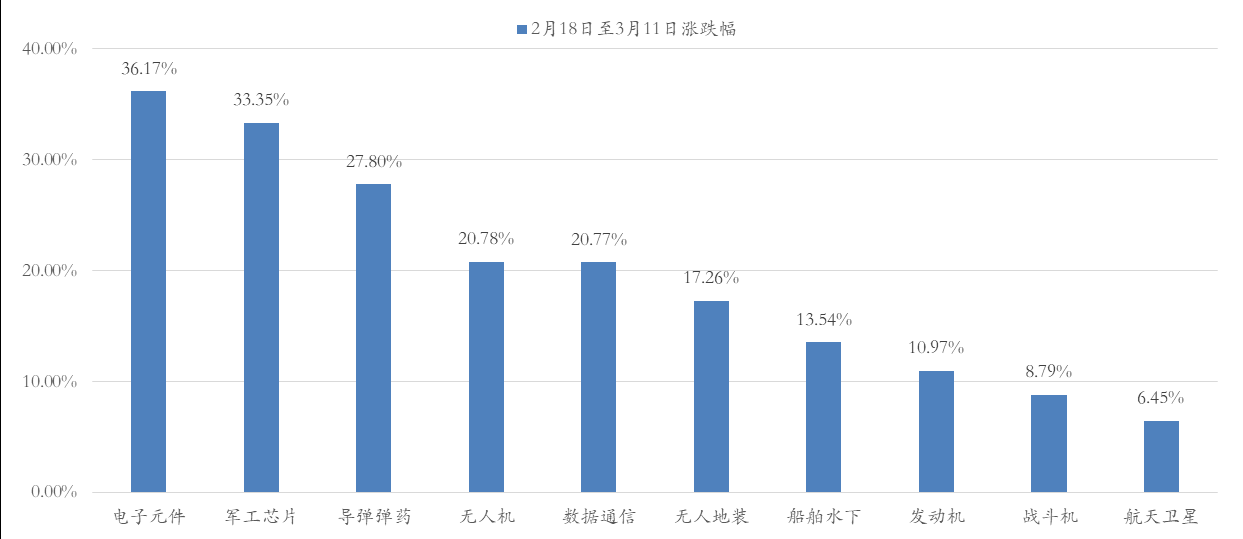

复盘2月下旬至3月中的行情,电子元器件、军工芯片、导弹弹药等弹性方向领涨,而战斗机、发动机等传统景气赛道表现相对平淡,拖累了行业指数整体的表现。

往后看,我们认为战斗机、发动机等方向也将会迎来修复,对板块的拖累将会显著减弱:一是行业自身利空出尽,年内盈利预期下修,机构资金大幅减持等;二是行业自身将会迎来边际变化,一季度见业绩低点,之后大概率逐季改善。从中长线来看,航空尤其是下游主机厂在当前位置是具备配置价值的。

上升的行业指数层面上,一是子行业表现会更加收敛、均衡;二是指数整体也会表现出更大的弹性。

- 2025年有望迎来军工大年

经历了年初以来跌宕起伏的4个月,中证国防指数年内涨跌幅依然在水面以下,但是我们对行业全年的乐观预期没有变化,依然认为2025年有望迎来军工的大年,而且依然认为6-8月将会迎来行业的一轮主升浪。

1)订单拐点确立,推动新一轮景气上行周期

去年10月份以来,航空领域的订单已经陆续落地,而今年1季度,导弹弹药领域的订单密集下达。 高层强调如期实现“十四五”规划,使得收官年份存在“赶进度”的预期,行业景气度有望转向强复苏。 参考2020年,从订单到业绩的传导节奏,预计中报业绩将迎来行业全面爆发。

2)2025年:“十四五” 收官,“十五五” 预期

“十四五”规划是在2020年6-7月份定稿,由此推动了国防军工第一轮主升行情; 参考历史经验,预计“十五五” 规划将在2025年3季度定稿,届时板块也有望迎来阶段。

最后,再次强调当前国防军工行业优势两大优势: 一是从行业比较视角看,国防军工可能是今年少数几个走景气逻辑的板块,具备景气的稀缺性;二是国防军工与宏观经济的相关性较低,在宏观不确定性加大的背景下,具备防御的属性,有望走出独立行情。

国防ETF(512670)独家跟踪中证国防指数,是一个具有指数特色和亮眼业绩表现的国防军工类ETF,综合费率仅为0.4%,能够让大家高性价比上车国防板块,长期持有或带来更大的复利效应和性价比。其次,跟踪指数实力硬核:中证国防指数近3月弹性、涨幅分别高达14.11%、3.21%,位居全市场同类ETF第一;最后,成分行业分布恰当有力:尤其在导弹弹药(12%)等上游高弹性细分赛道中显著超配,相较于主要布局下游主机厂的同类军工指数,其弹性和景气预期更为乐观;加之中证国防指数与相关的航空航天产业占比达53.67%,显著高于中证军工指数,在国家产投基金的持续支持下或显著受益。

(文中数据来源:iFinD、公开资料整理;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。