大盘延续窄幅波动,尾盘意外小幅收跌,本周上证指数累计上涨1.19%,维稳资金功不可没。由于港交所休市,今天没有北向资金,市场成交金额进一步萎缩至0.95万亿,创年内新低。

维稳资金表现依然活跃,形式也更为多元化,而品种进一步扩散到了创业板、中证500、中证1000等成长及小市值风格ETF。此外,四大行股价创历史新高,地产、券商盘中盘中也均出现了躁动。

下周的走势比较关键:一是有说法本周的维稳与特殊时间窗口有关,短期无法证伪;二是下周将进入到年报、一季报密集披露的窗口期,对市场可能会有负面的冲击。

下周一关注下商业银行是否会小幅调降LPR利率10bp,若兑现,会提振市场对月底重要会议的政策预期。

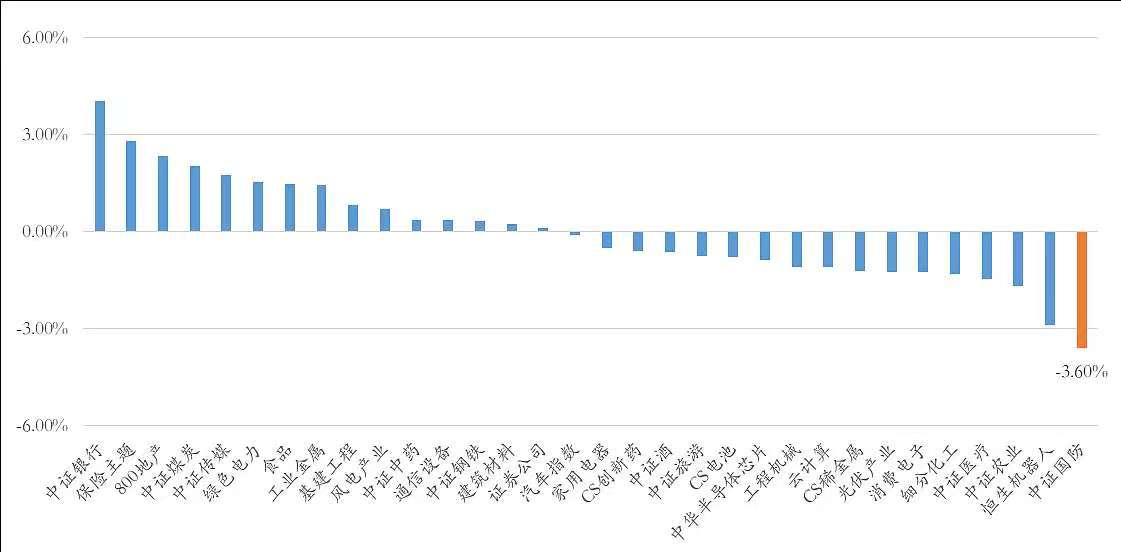

国防军工延续弱势,本周5连阴,与大盘形成鲜明反差。中证国防指数全周累计下跌3.60%,在所有主流行业主题指数中排名垫底。虽有大飞机“自主可控+出海”逻辑的催化,但对主流航空板块催化有限,更多是一些小市值票的主题行情。

本周国防军工的弱势,可以归结为几个方面:

一是上周市场V型修复之后,本周情绪有所回落,国防军工跟随成长风格回调;

二是中航重机披露一季度业绩预告,同比下滑近30%,适度低于市场预期,再次引发了市场对一季报,尤其是航空板块的担忧;盘后披露的图南股份的一季报也出现了较大幅度的下滑。

三是电子元件板块本周出现了显著的回调,部分资金选择获利了结,或许也有一季报偏弱的考量。

参考历史上的日历效应,每年4月份因为财报业绩压力,行情会相对承压。而从5月份开始,财报风险释放之后,行情会有明显好转。综合来看,预计今年一季报整体依然较为平淡,少数中上游配套企业会有结构性亮点。往后看,随着订单陆续落地,并向业绩传导,后续财报的压制因素将会逐步消退。

$国防ETF(SH512670)$ $中航沈飞(SH600760)$