关税风波重塑全球格局,国防军工凸显抗周期属性:

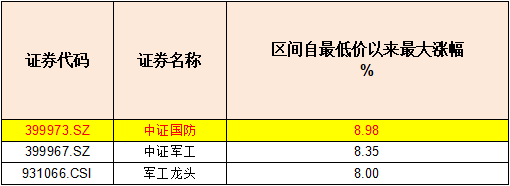

4月9日盘中,独家跟踪中证国防指数的$国防ETF(SH512670)$ 强势拉升5.52%,领涨全市场同类ETF;且近一周自最低价以来最大涨幅近9%,同样领先全市场同类指数,展现出了较高弹性。

数据来源:iFinD;指数涨幅选取区间为:2025.4.2-2025.4.9;指数历史走势不代表未来表现,基金有风险,投资须谨慎。

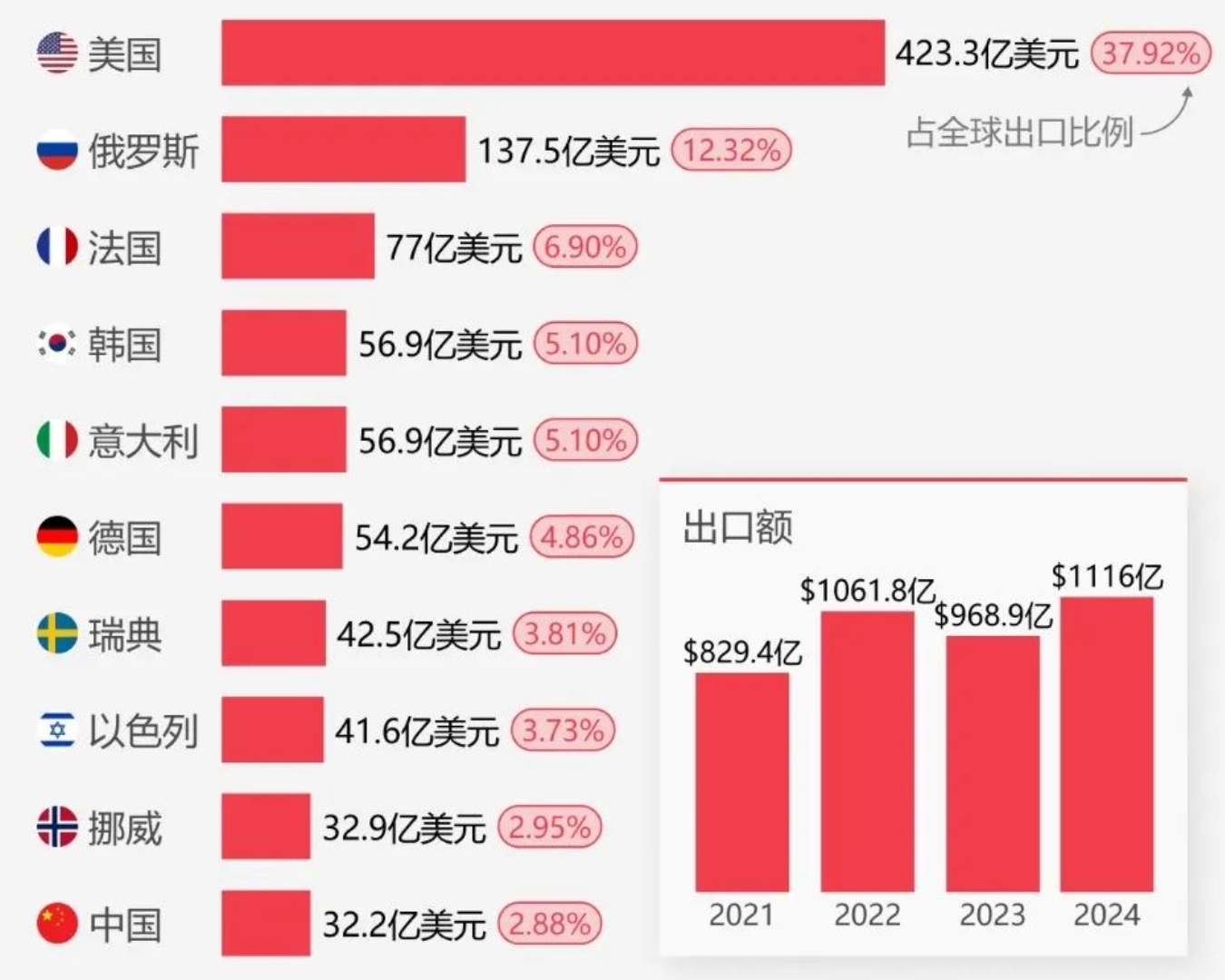

在全球关税争端升级的背景下,美国对多国加征关税引发了市场对供应链安全的担忧,且美国正在全球范围内“加速调兵”,外耗较为严重;反衬之下,我国国防板块凭借其内需刚性、自主可控和战略安全三重逻辑,成为资本市场的结构性亮点。与2018年贸易摩擦相比,当前中国军工供应链的自主化率显著提升,尤其是在航空航天和船舶制造等领域;此外,关税争端加剧了全球地缘风险,各国的安全诉求提升,中航证券指出,2025年一季度我国军贸出口同比增速达34%,主要受中东、东南亚订单放量驱动,形成新的增长极;无人机和导弹系统等装备在国际市场上的竞争力显著增强,从上述来看,当前关税风波更大程度印证了军贸逻辑的强化。

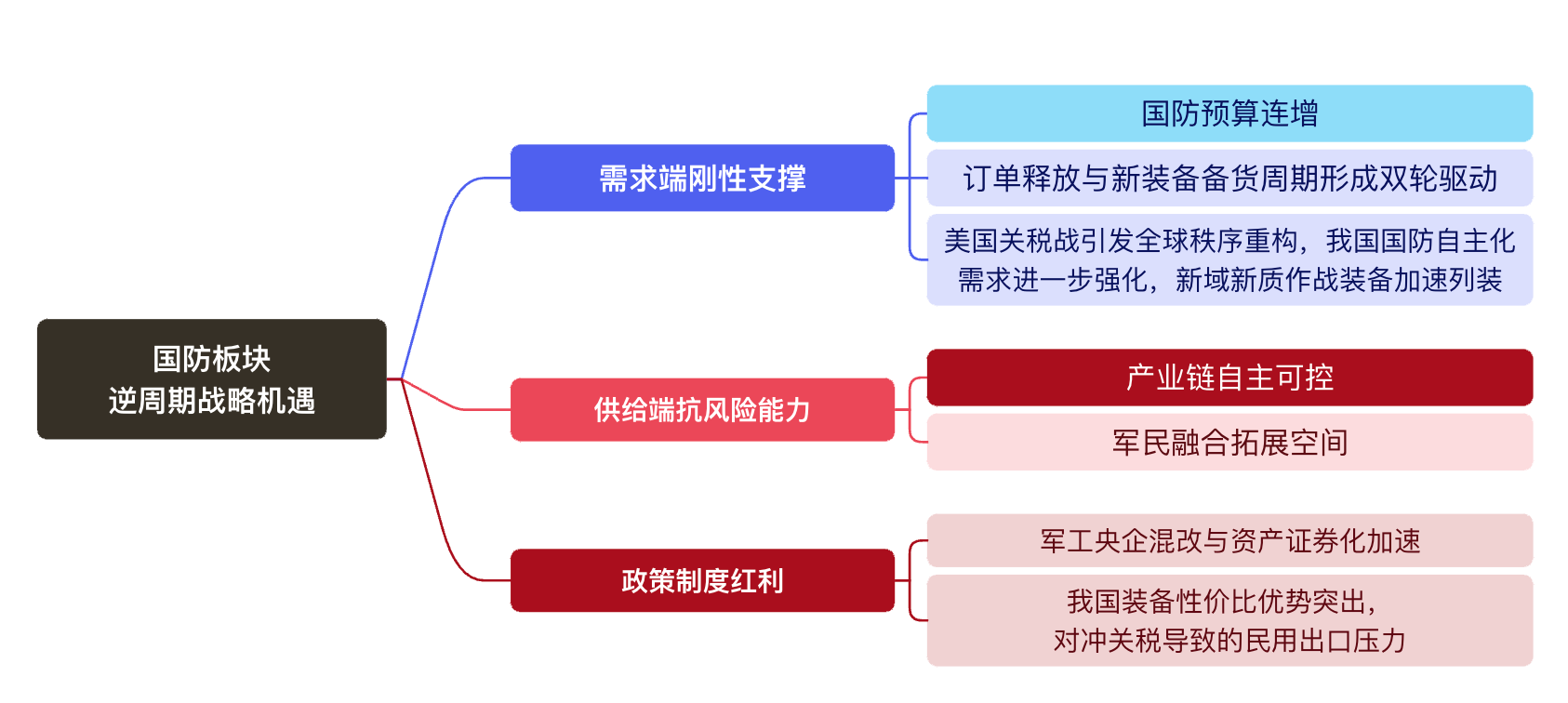

具体来看,国防板块的逆周期战略机遇主要体现在:

当前国防板块受到需求端刚性支撑,2025年国防预算的连增继续帮助板块形成较为稳定的行业基本盘。同时,外部扰动催化下,我国国防自主化需求增强,新装备如歼-35A、红旗-19加速列装。在供给方面,军工行业技术壁垒高,关键领域如航空发动机和军用芯片的国产化率持续提升,抗风险能力强。

市场表现上,2025年一季度业绩国防板块超预期企业增多,基本面拐点显现。截至4月9日午盘,国防ETF(512670)4月9日成交额1.64亿元,较前一日此时放量157.70%,成交量逆势放大,显示资金防御性配置倾向(数据来源:iFinD)。政策方面,军工央企混改加速激活经营活力,军贸签约额同比较大幅提升,与美差距正在缩小。

图:2024年全球十大武器出口国

资料来源:公开资料整理

整体来看,2025年国防板块系统性机会信号释放强烈,受政策与周期共振驱动,新质生产力布局中的智能化、无人化和低空经济等ji新领域或成为增长点,推动行业发展。同时,加速拓宽行业空间。市场方面,国防ETF表现积极,技术面显示乐观趋势。重点投资方向包括航空产业链、军工电子与信息化,以及商业航天和无人机等新兴领域。机构观点认为,2025年将开启新一轮装备建设期,国防板块具备较为明确的中长期成长空间。中证国防指数在导弹弹药(含量12%)等上游高弹性细分赛道中显著超配,相较于主要布局下游主机厂的同类军工指数,其弹性和景气预期更为乐观;加之中证国防指数中与相关的航空、航天产业占比达53.67%,显著高于中证军工指数,在国家产投基金的持续支持下或显著受益。投资者可布局国防ETF(512670)紧跟板块节奏。

国防关联个股:中航光电、中航沈飞、航发动力、中航西飞、中航机载、菲利华、振华科技、航天电子、海格通信、西部超导。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金

风险提示:本产品由鹏华基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资需谨慎。