在投资领域,红利策略一直以其稳定的股息率和相对较低的风险吸引着众多投资者。然而,传统的红利指数,如中证红利指数,虽然在一定程度上能够满足投资者对稳健收益的需求,但在收益弹性和风险防御方面仍显不足。

相比之下,$N现金流ETF中证全指(SH512130)$跟踪的中证全指自由现金流指数凭借其卓越的历史表现和独特的编制逻辑,不仅大幅跑赢中证红利指数,更在收益优势和防御风险能力上展现出显著的优势,被誉为“红利指数Pro Max”。

一、大幅跑赢中证红利指数

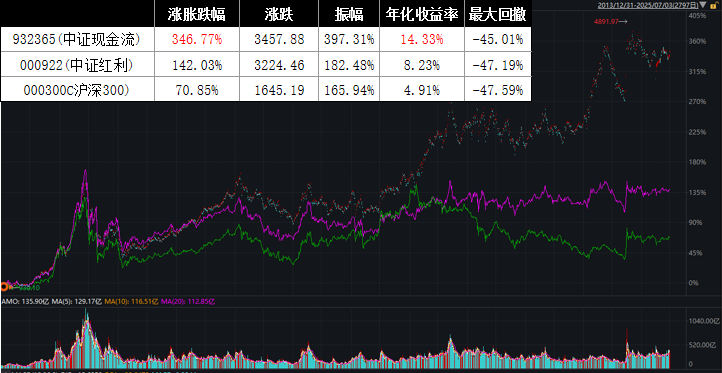

自2013年12月31日基日以来,中证全指自由现金流指数便展现出了惊人的增长潜力。截至2025年7月3日,该指数累计涨幅达到了346.77%,年化收益率高达14.33%。相比之下,同期中证红利指数的年化收益率仅为8.23%,中证全指自由现金流指数大幅跑赢,超出近6个百分点。这一数据不仅彰显了中证全指自由现金流指数在收益方面的卓越表现,更凸显了其作为“红利指数Pro Max”的领先地位。

(数据来源:iFinD,时间:2014年1月3日至2025年7月3日)

从年度表现来看,中证全指自由现金流指数同样表现出色。在2020年至2024年的五个完整会计年度中,该指数分别取得了13.87%、35.53%、-2.76%、20.75%和40.94%的优异成绩。尽管在2022年市场整体回调的背景下,该指数也出现了一定程度的回撤,但其最大回撤仅为18.38%,远低于沪深300指数的23%,更优于中证红利指数在同一时期的表现

(数据来源:iFinD,时间:2014年1月3日至2025年7月3日)

二、收益优势更加显著

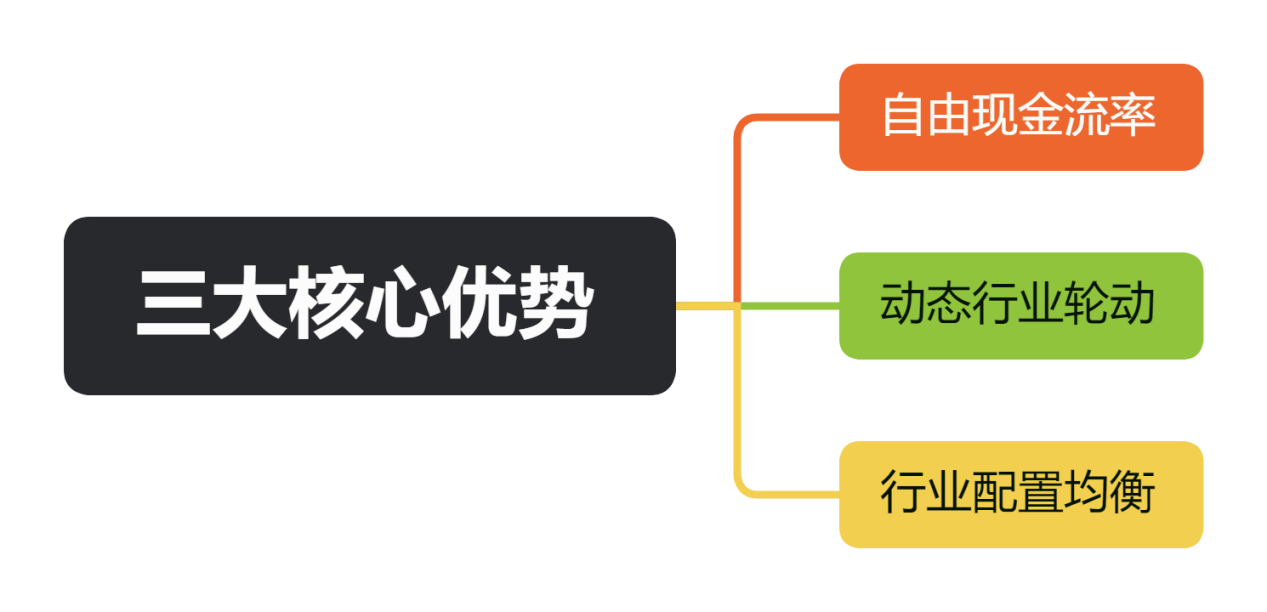

中证全指自由现金流指数之所以能够在收益方面大幅跑赢中证红利指数,得益于其独特的编制逻辑和三大核心收益优势。

首先,该指数以自由现金流率(FCF/EV)为核心指标筛选有真实盈利能力的企业。此指标衡量企业经营现金扣除资本支出后的剩余资金,避免利润表修饰的估值泡沫,保障投资标的盈利能力。其次,中证全指自由现金流指数采用动态行业轮动机制,每季度依行业景气度调整成分股权重,既能紧跟市场、捕捉行业红利,又能通过轮动获超额收益。最后,该指数行业配置均衡,涵盖周期、消费、成长等行业,既享经济复苏红利,又通过消费龙头稳定性平衡风险。

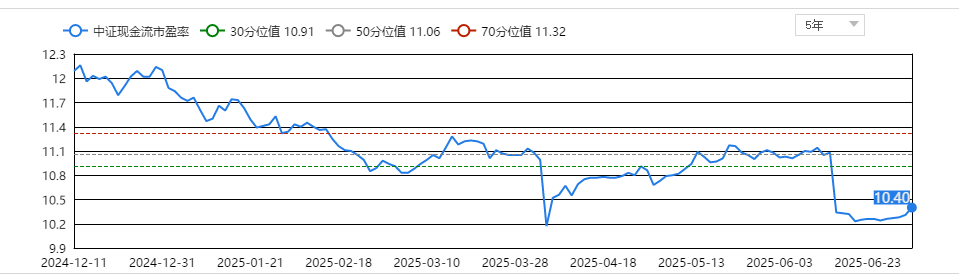

此外,中证全指自由现金流指数还具备低估值+高股息的“黄金组合”优势。截至2025年7月3日,该指数的市盈率(PE-TTM)仅为10.40倍,处于历史9.7%分位;市净率(PB-MRQ)为1.76倍,远低于市场平均水平。与此同时,其股息率高达4.45%,叠加分红再投资策略,近三年为投资者贡献了18%的超额收益。

(数据来源:iFinD,时间:2014年1月3日至2025年7月3日)

综上所述,现金流ETF中证全指(512130)所跟踪的中证全指自由现金流指数(512130凭借其大幅跑赢中证红利指数的历史表现、显著的收益优势以及更强的防御风险能力,被誉为“红利指数Pro Max”。对于追求稳健收益和较低风险的投资者而言,该指数无疑是一个值得关注的投资选择。

(数据来源:iFinD,截止时间2025年7月1日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

现金流关联个股:中国海油、中远海控、五粮液、格力电器、牧原股份、洛阳钼业、陕西煤业、中国铝业、正泰电器、泸州老窖。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。