存储“超级周期”下,任天堂也难抵内存涨价潮。

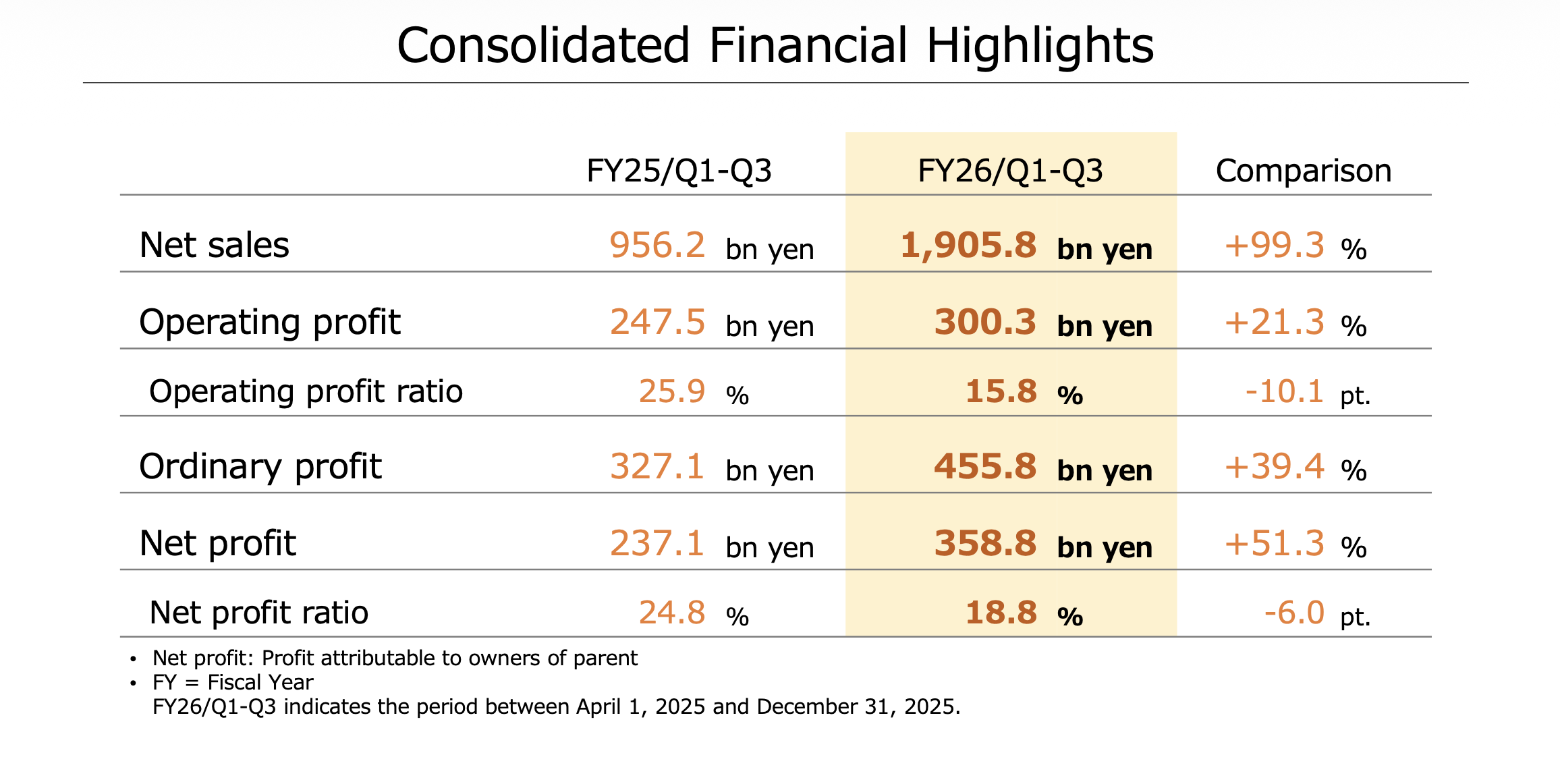

近日,电子游戏巨头任天堂披露了一份远不及市场预期的财报。截至2025年12月31日的2026财年前三财季,其净销售额为19058亿日元,同比暴增99.3%;营业利润为3003亿日元,同比增长21.3%;净利润为3588亿日元,同比增长51.3%;但净利润率为18.8%,同比下降6个百分点。

其中单看2026财年第三财季,即2025年第四季度,任天堂实现营收8063亿日元,同比增长86%,但低于市场预期的8477亿日元;营业利润为1552亿日元,同比增长23.1%,同样低于市场普遍预期的1807亿日元;净利润达到1599亿日元,同比增长24.43%。

具体来看,硬件及软件方面,前三财季,Switch 2游戏机销量达1737万台,成为最快实现1500万销量的游戏机;Switch游戏机销量则同比减少66%至325万台;软件销售方面,Switch 2游戏销量达3793万份,Switch游戏销量同比减少12.1%至1.09亿份。

需要注意的是,财报中,对于截至2026年3月的全年预测,任天堂重复了去年11月发布的业绩指引,全年Switch 2销量预计为1900万台,而截至2025年12月底,该机型累计销量已接近1740万台。业绩方面,任天堂也维持财年指引不变,预计截至2026年3月的本财年净利润为3500亿日元。

这一略显保守的全年业绩预期,叠加美国加征关税的持续影响与当前存储芯片价格普遍上涨的双重压力,引发了市场对任天堂未来利润率承压的普遍担忧。

当地时间2月4日,任天堂股价一度下跌12.28%,创下近18个月以来的最大单日跌幅,最终收跌10.98%,报8973日元/股。

在2月3日的第三财季决算说明会上,当被问及内存等零部件价格上涨对 Switch 2硬件盈利能力的影响时,任天堂总裁古川俊太郎回应称,近期内存价格上涨并未对本财年前三财季的硬件利润造成显著影响,预计第四财季影响也较为有限。但他同时指出,若存储涨价态势持续超出预期,可能会对利润形成压力;若市场情况显著恶化,公司也将密切关注动向并采取相应措施。

针对Switch 2未来是否调整售价的问题,古川俊太郎强调,目前尚未作出任何决定,定价将综合考虑盈利空间、产品普及目标、销售走势以及整体市场环境等因素。

具体来看,任天堂的Switch游戏主机主要使用动态随机存取存储器(DRAM),但当下全球存储芯片市场正经历由AI热潮推动的“超级周期”。自2025年上半年价格启动上涨以来,存储芯片的现货及合约价格持续攀升,至今未见回落。在这场席卷全球的“涨价风暴”中,处于产业链下游的消费电子行业普遍面临盈利空间受挤压的担忧。

在此背景下,外界普遍认为提价已成为任天堂维持Switch 2盈利能力的必要选项。彭博社分析指出,为抵消持续攀升的内存成本,Switch 2的零售价可能需要上调约15%。若任天堂当前内存库存及固定价格合同耗尽,其Switch 2的利润率将面临直接压力,进而可能影响公司整体盈利表现。

不过,高盛分析师Minami Munakata指出,任天堂向来遵循硬件产品不亏本销售的策略,并认为当前市场对于Switch 2盈利能力的担忧可能过度。