21世纪经济报道肖夏

亮相“苏超”赛场,喜力啤酒在华风景独好。

7月28日晚,喜力集团披露了2025年上半年业绩:实现收入169.24亿欧元、销量1164万千升、经营利润14.33亿欧元。按照国际会计准则,三项数据同比全部下滑,其中经营利润同比下滑7.1%,收入已经回落至接近2022年同期。

喜力集团将收入的下行一部分原因归咎于欧元的强势。按照其采用的BEIA口径(扣除非经常性损益、无形资产摊销前,后文收入、利润均为同口径),上半年净收入有机增长2.1%、每百升收入有机增长3.3%、经营利润有机增长7.4%,相较于一季度有所回升。

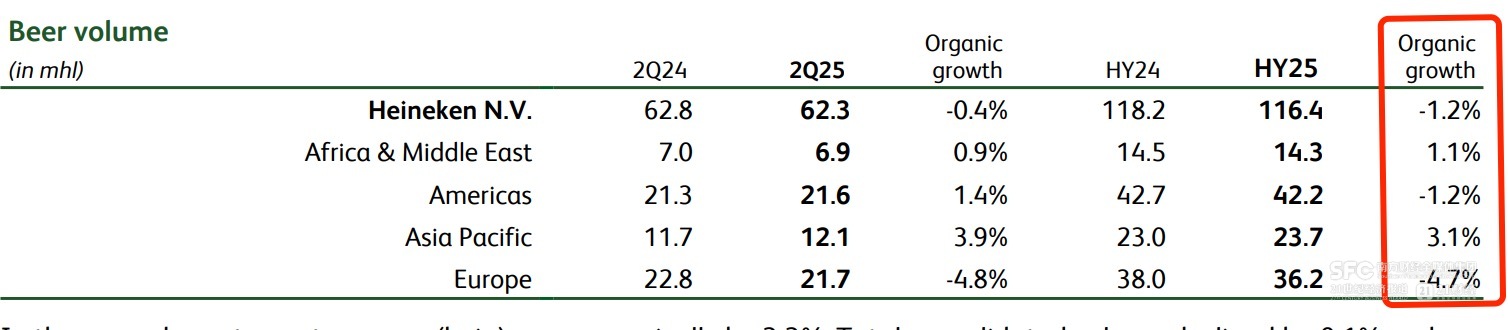

但相比去年同期,喜力集团在全球的啤酒销量下降了1.2%,已经低于2023年同期。

(喜力集团上半年各大市场的销量变化)

第一大市场欧洲下滑最多,上半年净收入同比有机下滑4%,销量下滑4.7%,原因一是西欧市场与商超渠道的谈判迟迟未定,二是波兰、奥地利市场销量下滑。面对消费意愿疲软,喜力啤酒今年按原计划提价,法国、荷兰、德国、西班牙等地商超选择集体下架喜力啤酒。

第二大市场美洲跌幅其次,上半年净收入同比有机下滑0.8%,销量下滑1.2%,喜力在墨西哥的增长被巴西市场的下滑和美国市场的不利环境完全抵消,高端产品组合销量持平。

对比一季度来看,二季度喜力在美洲恢复了增长,但欧洲市场销量继续下跌,拖累了整体表现。当地时间28日喜力集团股价跌超8%,创下近三个月来的低点。

喜力集团表示,鉴于上半年欧洲市场的客户业务中断以及美洲市场表现弱于初始预期,目前预计2025年全年销量将大致持平。

(喜力财报发布后股价下跌)

体量只有欧洲、美洲市场一半的亚太、非洲中东市场,是增长的主力。非洲中东市场上半年净收入同比大涨19.8%,经营利润同比更是大涨102.8%。

亚太市场上半年啤酒销量增长最多,同比有机增长3.1%。喜力财报解释,越南、印度、缅甸、老挝表现强劲,提升了在当地的市场份额。 喜力在亚太市场的授权啤酒(Licensed Beer)销量同比大涨32.1%,远超其他地区。

在中国等地,喜力通过与当地企业联营合作开拓市场。尽管中国啤酒消费需求增长并不显著,但在一些细分价格带和细分场景,依然有品牌抓住了爆发机会。

在华润啤酒的运营下,喜力啤酒在中国的增长势头还没有结束,成为整个喜力集团新财报里的亮点——上半年喜力在中国的授权啤酒销量实现30%以上增长,市场份额持续提升。其中,喜力独创在中国至少是两位数增长,喜力星银销量增长30%以上,红爵在中国的销量更是翻倍。

喜力近年明显加大了在中国的营销势头,策略更接地气。

今年火热的“苏超”赛场上,喜力啤酒与华润的雪花啤酒一道成为官方供应商,是赞助商里为数不多的国际品牌之一。以往,喜力啤酒赞助的都是欧冠、世界杯、F1这样的国际顶级赛事,此前也并未赞助“中超”。

喜力集团预计今年全年的经营利润将有机增长4%~8%,与此前的业绩展望一致。