阿迪达斯去年全球营收再创历史新高,所有市场和渠道均实现两位数增长。

3月4日,德国运动品牌阿迪达斯公布2025年第四季度及全年财报。财报显示,2025年全年,阿迪达斯品牌全球营收创历史新高,达248亿欧元,在固定汇率下(下同),同比增长13%(剔除Yeezy影响,下同);营业利润同比增长54%,达到20.6亿欧元;归母净利13.4亿欧元,同比增超七成。

去年营业利润率为8.3%,同比高出2.6个百分点;毛利率也较上年同期提升0.8个百分点至51.6%。

2025年第四季度,阿迪达斯品牌全球实现营收60.76亿欧元,同比增长11%。营业利润翻番,达到1.64亿欧元。财报指出,尽管面临外部不利因素,毛利率仍上升1.0个百分点至50.8%,反映出在促销市场环境下,公司仍继续专注于全价策略。

当天,阿迪达斯官方还宣布,CEO古尔登的任期延长至2030年12月31日。阿迪达斯表示,过去三年,古尔登成功推动了阿迪达斯的转型。在其领导下,阿迪达斯在充满挑战的环境中取得了巨大的运营和财务进展,为未来可持续的营收和利润增长奠定了坚实基础。

管理层在电话会上介绍,目前阿迪达斯女性岗位占比达52%,印证了女性消费者对品牌的重要性,公司的发展方向正与市场需求相契合。此外,公司管理层中女性占比超过四成,预计这一比例未来还将提升。

营收连增11季度,CEO强调对中国市场的信心最强

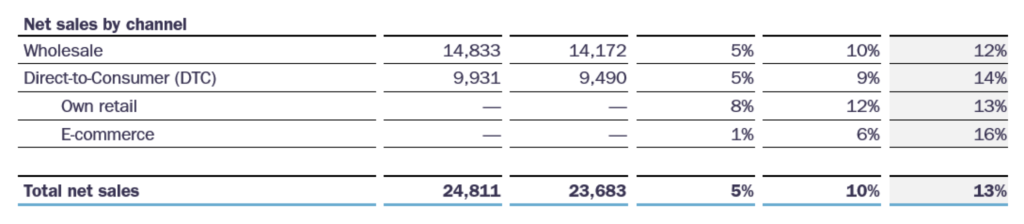

去年,阿迪达斯品牌在所有渠道均实现了均衡增长,批发和直销渠道均实现了两位数增长。财报显示,零售合作伙伴的强劲销售率和货架空间的增加持续推动批发收入增长,去年同比增长12%。自有零售收入去年同比增长13%,主要得益于公司全球自有门店的强劲同店销售增长以及对新零售门店的持续投资。电商销售额去年同比增长16%,并继续专注于全价产品。因此,该品牌直销业务的销售额去年增长了14%。

分渠道业绩

分业务来看,去年全年,阿迪达斯运动表现与运动时尚业务均实现双位数增长。其中,鞋类收入同比增长超12%,以ADIZERO 0系列为代表的跑步业务收入同比增长超30%;服饰业务收入同比增长15%,配饰业务收入同比增长6%。

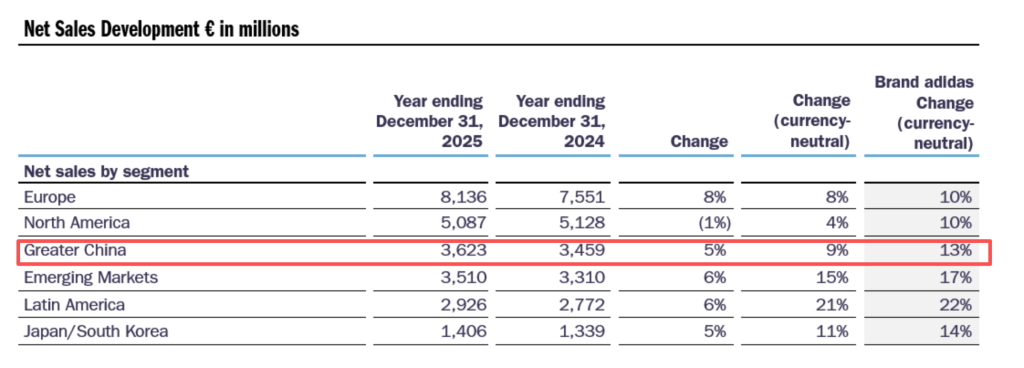

作为阿迪达斯最为重要的战略市场之一,大中华区业绩连续十一个季度实现增长。财报显示,阿迪达斯品牌大中华区2025年全年营收36.2亿欧元,同比增长13%;第四季度营收8.5亿欧元,同比增长15%。

分地区业绩

古尔登强调,希望阿迪达斯成为一个拥有本土思维的全球品牌。在电话会上,管理层也再次指出,总部将持续打造系统、流程,推动创新研发,对核心品类进行精细化管控。各区域市场需要拥有更多的决策自主权,让决策贴近市场,这也要求在总部和各区域市场都拥有优秀的人才团队。

“中国市场的增长核心,在于休闲生活品类、跑步品类以及本土化的鞋型设计,足球文化产品在中国市场的表现也十分亮眼。”谈及中国市场,古尔登在电话会上指出,对该市场的业务发展和团队表现非常满意,目前中国市场团队的运营理念和经验正逐步输出到全球其他区域。古尔登举例称,为中国新年设计的唐装夹克,原本仅面向中国市场,如今却在全球范围内引发抢购热潮,这便是本土化创新的全球价值。

“我们对大中华区市场的增长充满信心,核心原因是中国团队打造了适配本土的商业模式。”古尔登在电话会上指出,中国的零售市场以单品牌门店为主,即便门店并非公司直营,也能对门店的陈列和运营进行强管控。这一商业模式让公司拥有足够的市场掌控力,这是成功的关键。此外,阿迪达斯中国市场的管理层均为本土人士,其中不少人曾任职于中国本土运动品牌,对本土市场的理解极为深刻,这也是阿迪达斯能在中国市场持续跑赢的核心原因。

古尔登还指出,“在所有区域市场中,我对大中华区市场的信心最强,目前看不到任何可能导致该市场业绩下滑的负面因素,我认为中国市场会继续表现优异,这是一个利润相当丰厚的市场。”

地缘政治冲突尚无实质性营收损失,对毛利率不会有显著负面影响

管理层在电话会上指出,近期,新兴市场中迪拜区域总部管理的几家子公司的部分员工被迫封锁在家或进入避难所。在这些市场,部分门店仍在运营。若当地政府要求门店开放,且员工愿意上岗,公司会维持运营,总部的核心任务是为当地团队提供全力支持,而非业绩本身,甚至已准备好包机协助员工撤离,且无任何财务限制。目前团队均无伤亡。

中东冲突升级对于全球业务影响方面,管理层在电话会上指出,全球其他市场的业务尚未受到任何直接影响,仅航空货运方面承压。受领空管制影响,大量航班绕行,导致部分样品、赛事专属产品出现运输延迟,但目前尚无实质性的营收损失,也未对2026年的业绩指引做任何调整。此外,管理层指出,尽管油价上涨导致航空运费飙涨,但公司与物流商签订了长期合同,短期油价波动的影响有限,目前无需对成本做任何调整。

管理层还指出,阿迪达斯与供应商联合研发材料,供应商通常会为一个销售季锁定原材料价格,因此原材料价格对冲实际由供应商完成。截至目前,公司与供应商的价格协议已覆盖至2027年第一季度,原材料成本稳定。若地缘冲突进一步升级,可能会对贸易和原材料供应造成影响,但目前来看,尚无需要担忧的重大风险,不会对毛利率造成显著负面影响。

对于业绩展望,管理层在电话会上介绍,2026年年初公司经营状况良好,在当前波动的零售和批发市场中,无论是营收还是订单,公司对年初的表现均较为满意,截至2月末的整体情况符合预期。

古尔登在财报中预计,2026年将实现高个位数增长;2027至2028年将持续扩大市场份额,实现高个位数增长;2028年营业利润率将突破10%。

具体来看财报,展望2026财年,按固定汇率计算,收入将以接近两位数的速度增长,绝对值增长约20亿欧元,并在所有市场进一步扩大市场份额。其中,北美、中国、新兴市场、拉丁美洲和日韩的销售额,按固定汇率计算将以两位数低段的速度增长。尽管受到美国关税和不利汇率波动带来的约4亿欧元负面影响,公司营业利润仍将增至约23亿欧元。

中期展望方面,财报指出,2026年至2028年,按固定汇率计算的收入将每年保持高个位数增长率。2026至2028年三年期间,营业利润将以15%左右的复合年增长率增长。

谈及2026年毛利率的核心驱动因素,管理层在电话会上指出,产品成本方面,供应链管理团队表现优异,2026年产品成本预计保持中性;关税方面,尽管中东地区存在地缘冲突,但公司已建立了完善的供应链韧性,能够应对相关风险,关税影响预计中性;渠道和产品品类结构方面,专业运动品类的增长速度已超过休闲生活品类,六成和四成占比的渠道结构保持稳定,结构优化对毛利率的贡献预计中性;定价和折扣策略方面,各市场的策略存在差异,但整体来看,仍有一定的优化空间,预计对毛利率带来小幅正向贡献。