一、利率方面:

昨日(4月14日)特朗普对智能手机和其他电子产品进口的临时关税豁免,以及没有进一步升级贸易冲突,风险资产情绪转好;结合贝森特表示在必要时将会使用工具稳定市场以及日本发声表示没有打算抛售美国国债(以下简称“美债”),美债利率有所下跌,10年美债利率下跌11bps至4.38%。

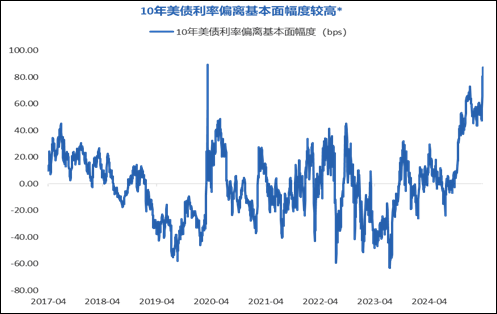

我们认为,上周10年美债利率飙升主要是受到市场技术面去杠杆仓位影响,而非基本面因素带动。短期多类资产去杠杆导致寻找流动性,从而抛售流动性好的资产,这也是4月9日利率上行的主要归因之一。昨天美国财政部部长的彭博采访也证实了这点,利率上行并非主权基金抛售导致,更多来自于杠杆退潮交易。因此在昨日情绪好转后,美债利率也有所下跌。

展望未来,目前各项经济前瞻指标均显示在10%基础关税以及对等关税的基础上美国经济将会逐步走弱,密歇根大学消费者信心指数在2025年4月降至50.8,为自2022年6月以来的最低水平。昨日高盛表示,虽然不至于引发完全衰退,但经济增长将显著放缓,报告显示衰退风险仍然存在,未来12个月内美国经济陷入全面衰退的概率高达45%。从未来利率展望来看,在衰退风险预期下,利率或仍有下降空间。

数据来源:彭博,南方东英,截至2025年4月14日

二、汇率方面:

近期美元指数下跌较快,4月14日美元指数跌破100,而欧元指数快速上行。然而,与欧元暴涨对比来看,人民币汇率并未显著走强。人民币中间价稳定上升,离岸CNH资金的宽松体现了央行逆周期调节。在美元走弱的环境下,人民币汇率相对稳定,使人民币篮子指数走弱,中国相对非美国家的出口竞争力抬升。

汇率展望来看,中美利差仍保持在高位;此外,美元仍为主要的外汇储备选择之一,美国贸易逆差输出美元

、 非美国家美元储备回流美国的闭环短期内不会被推翻;结合央行有意保持人民币一揽子指数稳定,我们认为,人民币汇率短期快速走强可能性低。

观点来源:南方东英资产管理有限公司

风险提示:本材料中包含的内容仅供参考,不构成任何投资建议或承诺,不作为基金宣传推介材料。不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料。请投资者理性判断并独立决策,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。投资有风险,入市需谨慎。