#投亚债 选汇丰#

在全球资产配置的版图中,我的持仓里面一直配置有部分仓位的海外资产“QDII”,基本上都是纳指科技指数基金,和标普500指数基金,因为这种指数基金比较透明好投资,而对于债基大多是短债,没有配置海外债券基金的经验,直到碰见汇丰晋信基金公司的活动才知道错过了一种重要的压舱石般的海外债券基金 ,才知道之前的有点孤陋寡闻了。

目前的海外债券基金正逐渐崭露头角,成为投资者分散风险、追求稳健收益的重要选择。对于长期配置海外资产,尤其是热衷于纳指科技指数基金和标普500指数基金这类权益类资产的我来说,海外债券基金可能是一块刚刚被发现的“新大陆”。就如汇丰晋信基金公司活动让我认识到海外债券基金的重要性一样,深入剖析这类基金的投资优势,对于目前我的优化资产配置具有重要意义。

下面是我这两天认真复盘海外债券基金,尤其是汇丰亚洲高入息债券BC类 - 美元基金的一点个人理解,和大家聊聊:

一、均衡资产配置策略:攻守兼备的信用评级结构。

汇丰亚洲高入息债券BC类 - 美元基金采取“投资级别+高收益债”的均衡配置策略,截至2024年8月底,投资级别债券占比58.98%,高收益及未评级债券占比41.06%。这种组合既通过投资级别债券(平均评级BBB-/BB+)提供稳定性,又通过高收益债(收益率达9.4%)提升收益潜力,有效平衡了风险与回报。相较于纯高收益债基金,其信用风险更可控;而相比纯投资级债基金,收益弹性更高。

二、收益优势显著:高票息+潜在资本利得双重驱动。

票息收益:亚洲美元投资级别债当前收益率5.1%,高收益债达9.4%,显著高于欧美同类资产。

资本利得机会:美联储未来降息周期下,债券价格有望上涨。尤其投资级债久期较长(平均久期4.8年),利率敏感度更高;而高收益债久期仅2.5年,受利率波动影响较小,更适合当前市场。

三、风险控制能力突出:波动率与回撤优于同类。

过去一年数据显示,该基金(BC-人民币份额)最大回撤和年化波动率均优于同类香港互认基金平均及QDII债券指数。例如:最大回撤:-2.88%(基金) vs -5.20%(同类平均);年化波动率:3.82%(亚洲投资级债指数) vs 5.83%(美债指数)。

这得益于严格的信用筛选和分散化配置,违约率预计维持在3%以下。

四、专业管理团队:20年经验穿越周期。

由三位资深基金经理共同管理:

梅立中(董事总经理):28年经验,曾任职瑞银、大通曼哈顿银行,擅长宏观策略;林嘉铭(固定收益董事):19年法系投研背景,精通亚太区市场;蔡嘉霖(CFA持证人):10年信用研究经验,曾任职惠誉评级,风控能力突出。

团队采用“自上而下”宏观分析+“自下而上”个券精选的双重策略,历史管理规模超百亿美元。

五、历史业绩亮眼:多维指标跑赢基准。

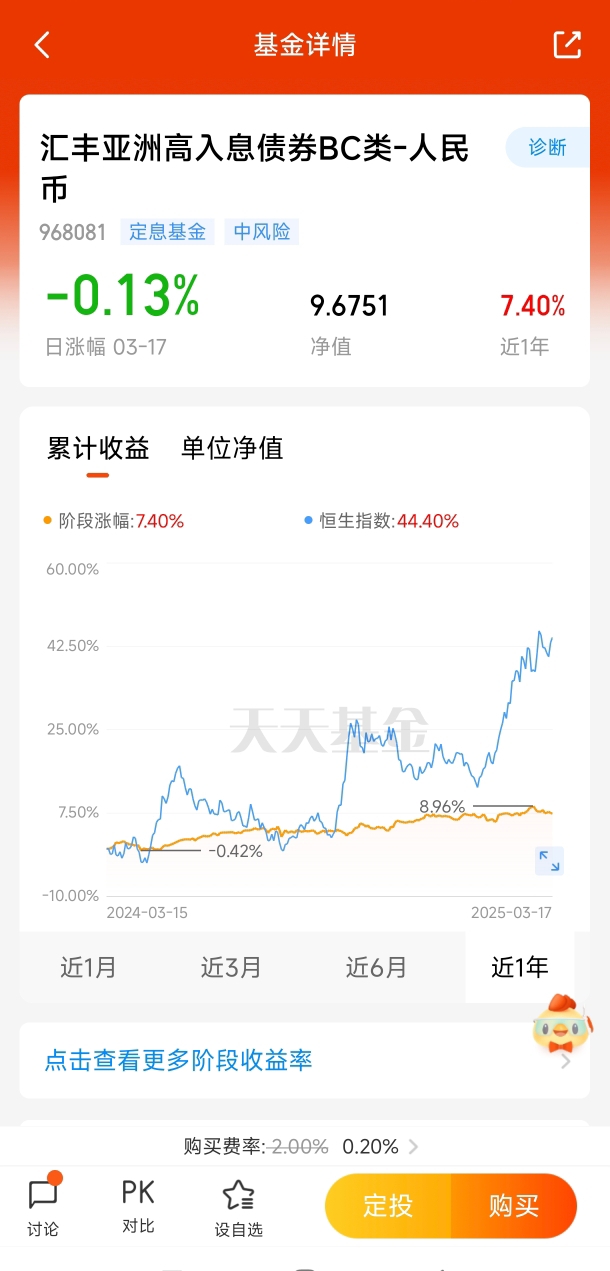

以BC-人民币份额为例(截至2024年9月30日):绝对收益:过去一年收益率9.57%,远超QDII债券指数(5.96%)及中长期纯债指数(3.65%);风险调整后收益:夏普比率达1.52,优于85%的亚洲美元债基金;抗跌性:在2024年美债收益率飙升期间,跌幅仅为同类平均的50%。

六、市场时机契合:降息周期下的配置窗口。

当前环境凸显三大配置逻辑:利率拐点前夜:即使美联储降息放缓,亚洲债久期短(平均3.2年)的天然优势可缓冲波动;利差优势:亚洲投资级债利差较美国同类高80-100bps,提供安全边际;供给稀缺:亚洲美元债年发行量下降12%,供需失衡支撑价格。

七、工具属性明确:海外资产压舱石。

对比我现有持仓:与美股指数互补:低相关性(历史相关系数0.32)可平滑组合波动;相比短债基金:收益率高出300-400bps,且信用风险可控;汇率对冲功能:美元计价资产可对冲人民币波动风险。

总而言之,汇丰亚洲高入息债券基金通过“双引擎配置+多维度风控+区域挖掘”,成为海外债券配置的优质工具。其近一年9.5%的回报率(人民币份额),叠加低于同类30%的波动性,完美诠释了“收益增强型压舱石”的定位。对于希望优化海外资产风险收益比的投资者,该基金提供了从票息收益到资本增值的全方位解决方案,值得期待与关注!

$汇丰亚洲高入息债券BC类-美元$

$汇丰亚洲高入息债券BM2类-人民币$

PS:本文仅为信息分享,以上内容仅为理财科普,不构成任何投资建议。