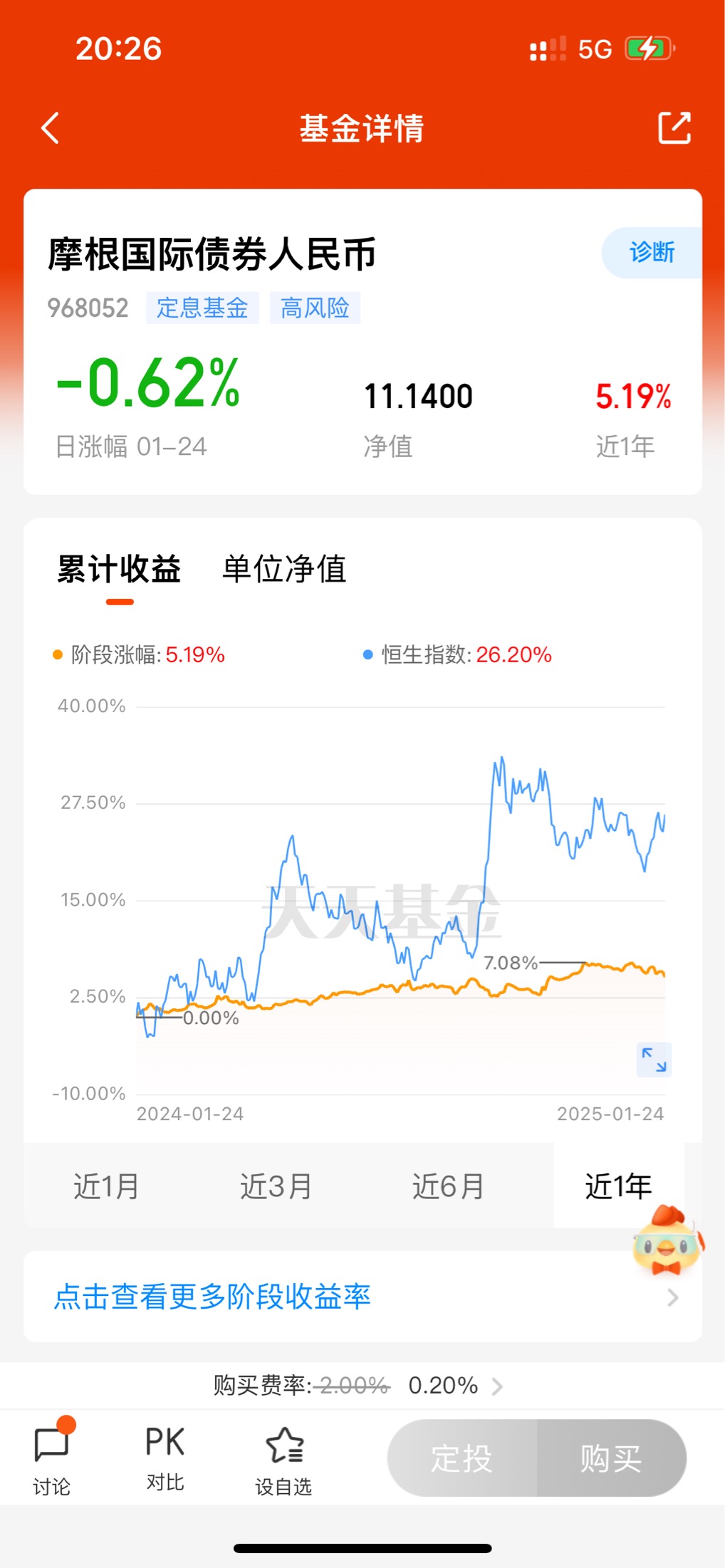

#投海外债 选摩根# 最近几年,中债市场确实像开了挂,一路狂奔的牛市让不少人赚得盆满钵满。可如今十年期国债收益率跌破1.70%,连交易员都自嘲“人生只剩170bp”,这种“越跌越慌,越慌越卷”的心态,简直成了固收圈的集体写照。但狂欢过后,现实问题也摆上台面——债市进入“1%”时代,收益预期得调低,波动却可能更频繁。短债收益率可能就1.8%左右,中长债勉强撑到4%-6%,操作再风骚点或许能冲8%,但比起过去那种躺赚的日子,现在更像是“刀尖上跳舞”。

这时候,有人开始嘀咕:除了卷中债,还有没有更好的选择?我的目光转向了美元债。毕竟美联储进入降息周期,2025年预计还要降75个基点,美债的性价比逐渐凸显。不过直接投资美债门槛太高,光是开户、外汇额度、单笔20万美元起步这些要求,就能劝退大部分普通人。于是我开始研究美债基金,而摩根资产管理旗下的摩根国际债券人民币(968052)成功引起了我的注意——毕竟它是目前市场上少有的北上互认基金,不用占外汇额度,还能随时申赎,操作灵活得就像买余额宝。

为什么是美元债?三个硬核逻辑:

为什么是美元债?三个硬核逻辑:

第一,避险属性+降息红利双重Buff。历史数据显示,美联储降息周期中,美债的胜率极高。过去20年三次经济衰退触发的降息周期里,3-5年期投资级美债平均年化回报7.6%,夏普比率1.7倍,妥妥的“避险王者”。而2025年特朗普政策的不确定性、全球经济潜在衰退风险,更是让美债成了资金避风港。摩根士丹利甚至预测,今年美债需求会超预期,长期收益率可能继续躺平在低位。

第二,收益率碾压中债,性价比吊打。*截至去年11月,美国2年期国债收益率4.2%,中国同期只有1.4%,利差创2006年以来新高。更扎心的是,美国投资级债券收益率甚至跑赢了标普500的股息率,这种“债比股香”的奇景,在低利率时代简直是稀缺资源。

第三,全球化分散配置,对冲人民币波动。美元债市场占全球债券总规模的40%,流动性是中国的5倍多,从政府债到公司债,资产类别丰富到眼花缭乱。配置美元债不仅能对冲人民币贬值风险,还能避免把鸡蛋全放在中债这一个篮子里。

摩根国际债券基金,凭什么脱颖而出?

摩根国际债券基金,凭什么脱颖而出?

1. 门槛低到尘埃里:不用折腾QDII额度,人民币直接申购,每天都能买卖,比买奶茶还方便。不过,现在出于基金持有人利益的问题,摩根资产管理已暂停购买该基金。毕竟规模过大,会一定程度影响到经理的操作,降低收益率。

2. 专业团队“骚操作”:基金经理能灵活调整久期和信用策略,比如在利率低点时拉长久期吃资本利得,或挑被错杀的高收益债捡漏,比散户自己瞎折腾强多了。

3. 流动性堪比余额宝:底层资产大部分是流动性爆表的美元债,遇上市场动荡也能快速变现,不像某些封闭式基金只能干瞪眼。

投资摩根国际债券人民币(968052)也并不意味着高枕无忧了,一方面特朗普上台后万一搞出激进关税或财政扩张,美债收益率可能短期飙升,基金净值也得跟着抖三抖;另一方面美元要是跌了,基金赚的利息可能被汇率损失吃掉,不过现在机构普遍看空美元,这反倒可能变成意外惊喜。

写在最后:中债的“黄金年代”或许已过去,但美债的窗口期才刚刚打开。与其在1.7%的中债里内卷,不如分一部分仓位到美元债,用全球化配置对冲单一市场风险。当然,千万别把美债当短线炒,拿住3年以上,让降息红利和票息慢慢滚雪球才是王道。毕竟,投资就像谈恋爱——既要耐得住寂寞,也要懂得适时换个对象分散风险啊!