近期债市出现了一定波动, 不少投资者可能对债市有所担忧,但债市波动是完全正常的市场现象。从历史数据来看,债券市场长期表现较为稳健,短期调整往往为投资者提供了布局机会。

近期市场波动,多重因素共同作用

近期债市连续回调是多重因素共振的结果,具体如下:

1、降息预期降温:此前市场对央行降准、降息抱有期待,但近期央行在公开市场上的操作整体偏向稳健,例如通过逆回购和MLF(中期借贷便利)等工具调节流动性,尽管保持了流动性合理充裕,但进一步宽松的预期有所推迟。

2、信用风险事件冲击市场情绪:近期某大型企业近期出现债务展期风波,引发了市场对信用风险的担忧。这类事件直接冲击信用债市场,短期影响市场情绪。

3、股债跷跷板影响:近期A股市场出现一定反弹,赚钱效应有所显现。这使得部分资金可能从债市流向股市,寻求更高收益。这种“股债跷跷板”效应在一定程度上减少了债市的资金流入,对债市需求形成压制。

历史数据表明,债市具有“坚韧”的特征

回顾历史,债券市场长期表现其实比较稳健。我们可以从两个方面来了解债市:

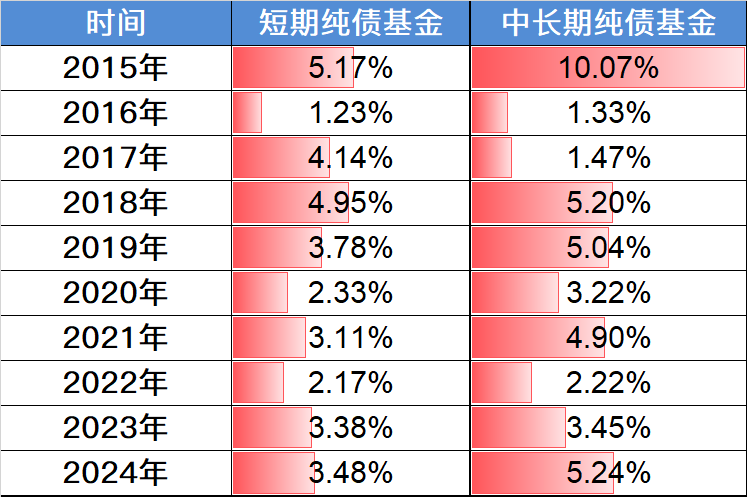

1、债市的持续盈利能力如何?

过去10个自然年间,债市虽然历经多次调整,但调整后都回归了向上趋势。数据显示,从2015年至2024年间,短期纯债基金和中长期纯债基金每年都实现了正收益。

数据来源:wind,短期纯债基金代码为992618,中长期纯债基金代码为992619。基金有风险,投资须谨慎。指数过往业绩不代表未来表现。

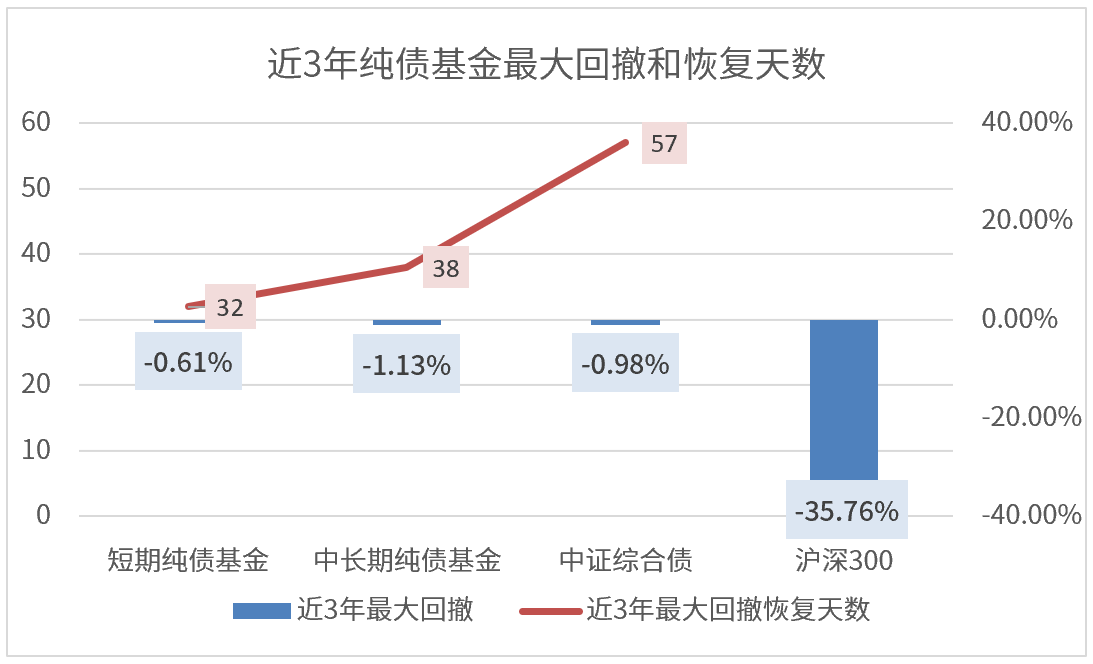

2、债市的回撤修复能力如何?

从历史数据看,债市历史调整周期相对较短。根据WIND显示,2022~2024年间,短期纯债基金最大回撤为0.61%,用了32天恢复回撤,相较于中证综合债和中长期纯债基金回撤相对较小、回撤较快。

数据来源:wind,时间区间为20220101-20241231。

同时,即使在债市调整期间,债券的票息收入也在不断积累,有助于平滑净值波动。因此债市整体波动相对可控,回撤修复也是相对快的,不必太过担心。

后市展望:债市基础支撑依然稳固

近期债市呈现波动较为频繁的特征,但中长期来看,债市逻辑未发生逆转。

展望未来,市场普遍关注即将召开的中央经济工作会议是否会释放更明确的政策信号,以及明年年初降准、降息的可能性。

时间拉长看,央行有望保持货币政策宽松、经济增速中枢下移均为债市的中长期表现提供支撑,纯债基金仍是资产配置重要的一环。

当前债市应对策略:保持耐心与理性

面对市场波动,建议大家保持长期视角,理性看待短期波动。债券投资的主要收益来源是票息收入,短期价格波动并不会影响长期票息收益。

市场情绪波动时,应避免频繁操作。债基投资者长期持有体验通常不错,不太需要考虑择时,相信时间的力量!

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资需谨慎,详见基金法律文件。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。